Снятие с учета и списание остаточной стоимости имущества при продаже /износе (для компаний без НДС)

Содержание:

1. Общий порядок действий в разделе Имущество:

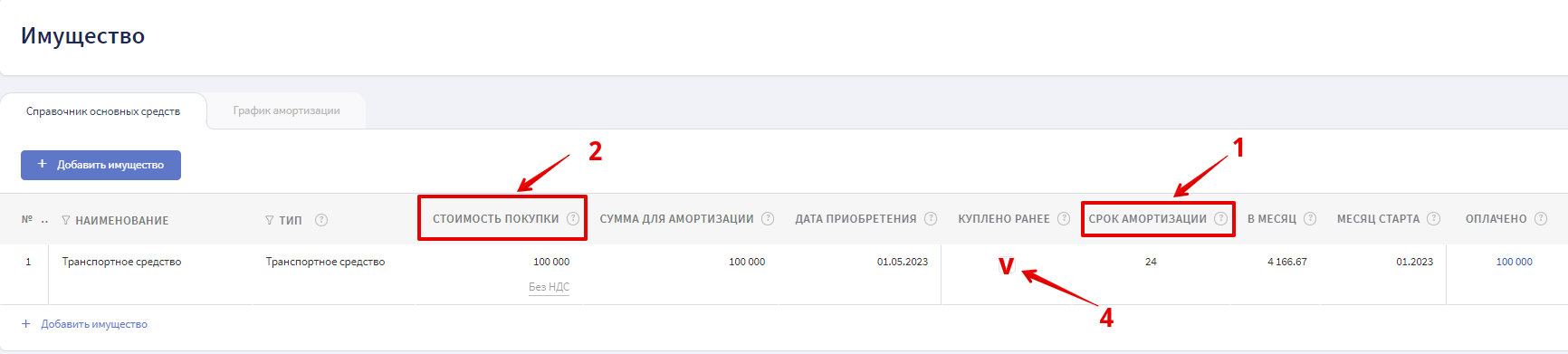

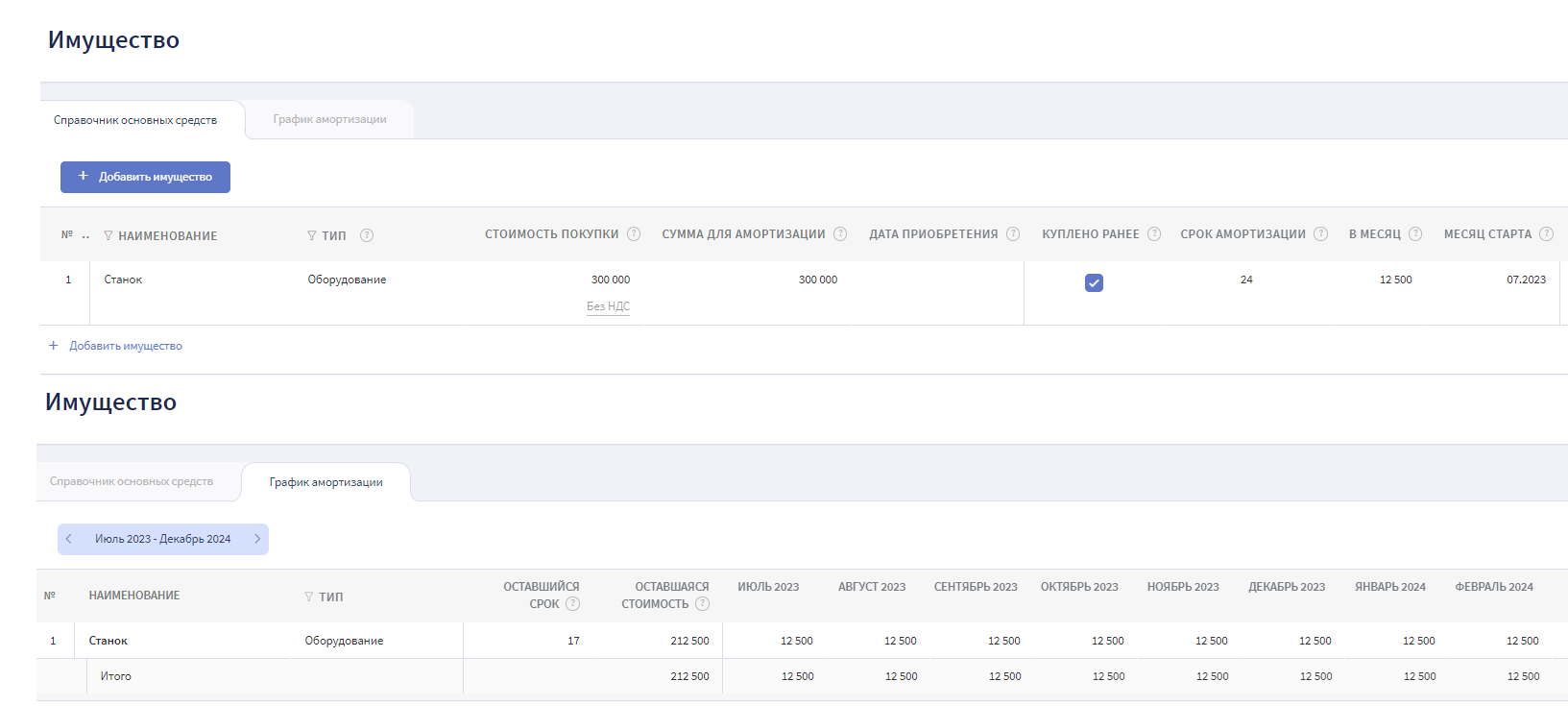

- В справочнике основных средств необходимо поменять срок амортизации по основному средству, по которому необходимо внести изменения.

Новый срок амортизации = срок амортизации на момент снятия с учета основного средства (1).

2. Далее необходимо поменять стоимость покупки этого основного средства.

Новая сумма стоимость покупки = начисленная амортизация на момент снятия с учета (2).

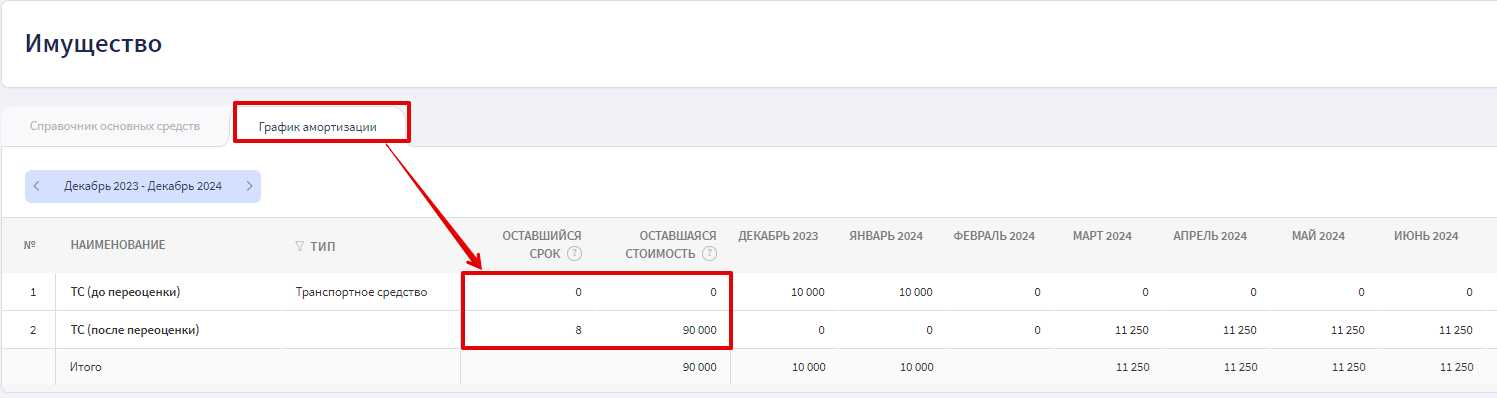

- Проверить, что оставшийся срок амортизации и оставшаяся стоимость равны 0 в графике амортизации (3). 💡 Если последний месяц амортизации выпадает на текущий месяц, то сумма в графике по оставшейся стоимости обнулится в следующем месяце.

- Поставить "V" в столбце "Куплено ранее", для того чтобы в Финтабло не учитывать расчеты с поставщиком по этому имуществу после корректировки стоимости покупки, т.к. изменение стоимости покупки приведет к образованию переплаты в разделе Отчет по обязательствам (4). 💡 Если имущество оплачено не полностью , то рекомендуем задолженность по оплате учитывать через плановые операции или через модуль обязательства.

2. Порядок действий при переоценке ОС

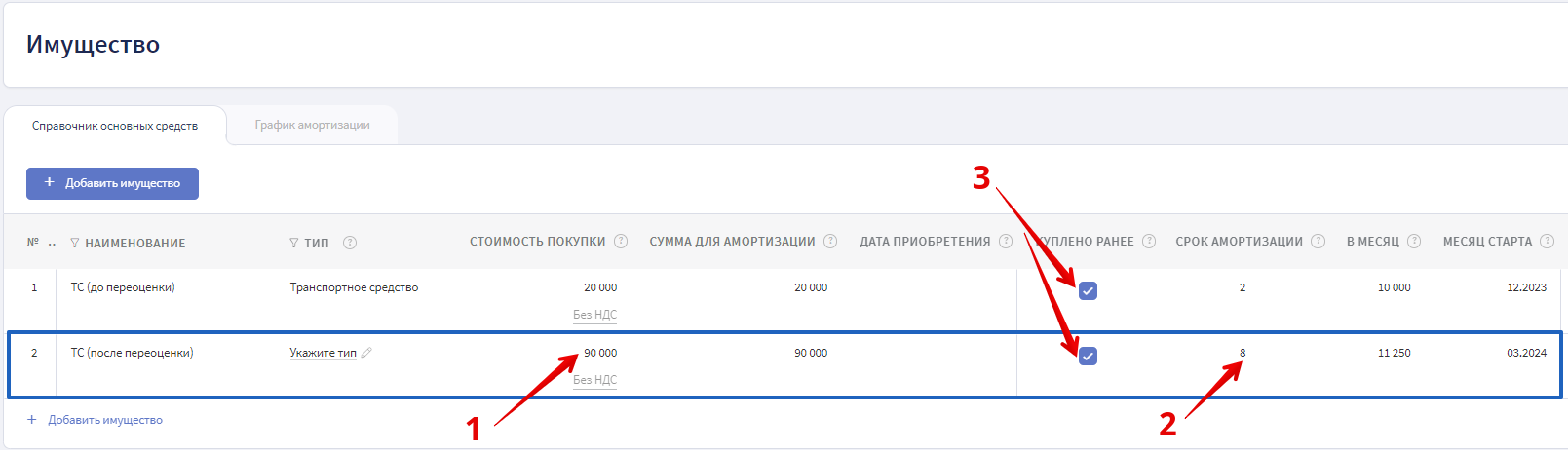

В случае, если произошла переоценка стоимости (т.е. сумма ежемесячной амортизации изменилась), то необходимо добавить дополнительную строку с переоцененным основным средством в разделе Имущество и указать:

стоимость покупки = стоимость по переоценке - начисленная амортизация на момент снятия с учета (1),

срок амортизации = оставшееся количество месяцев нормативного срока службы основного средства (2),

поставить "V" в столбце "Куплено ранее" в первой и второй строке имущества (3).

3. Примеры

Кейс 1: Продажа основного средства с убытком и в рассрочку.

Станок куплен за 300 000 руб. в июле. Срок амортизации 24 месяца. Амортизация в месяц 12 500 руб. Продан за 200 000 руб. в августе в рассрочку на 5 месяцев.

Решение:

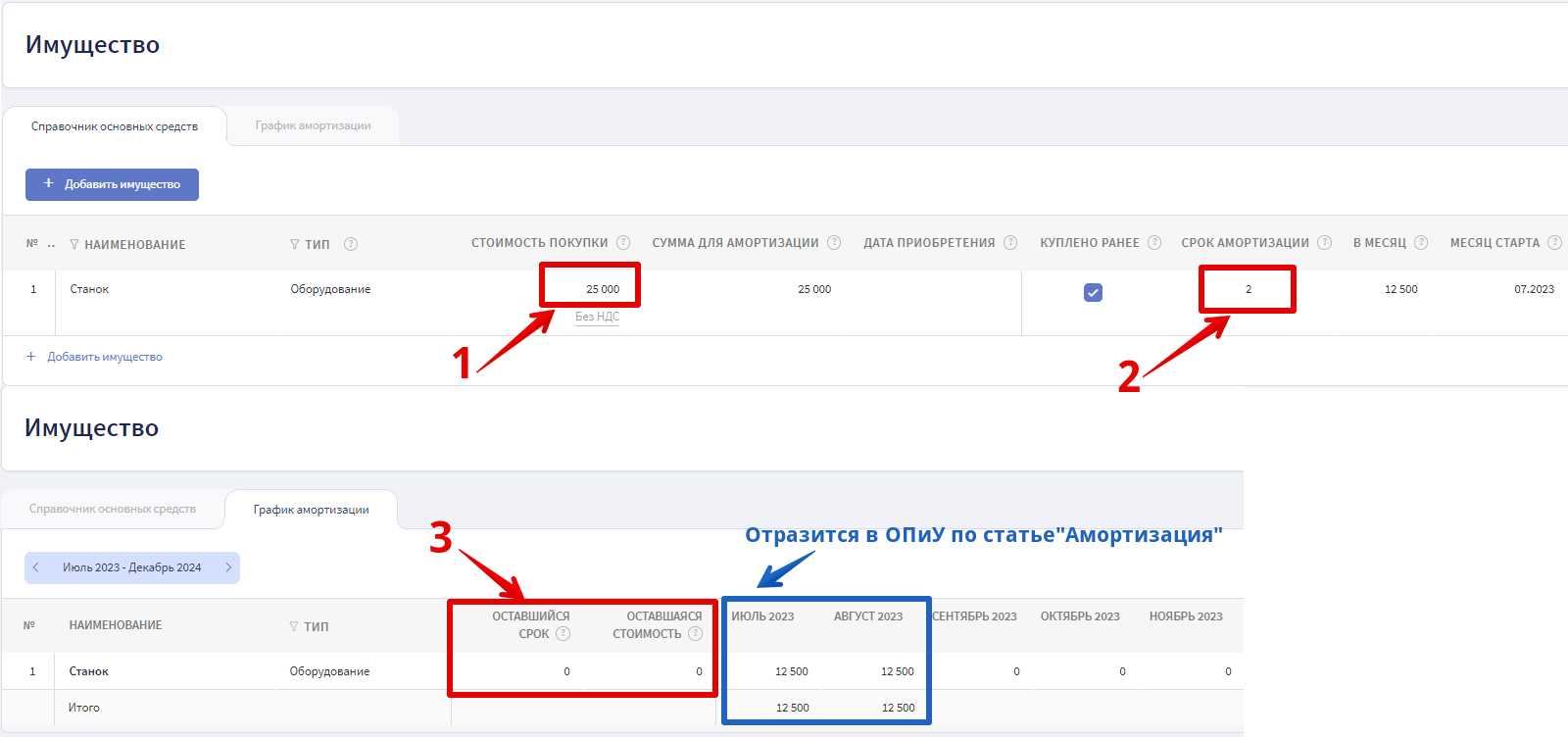

- Меняем стоимость покупки на начисленную амортизацию за 2 месяца - 25 000 руб (12500*2) (1).

- Меняем срок амортизации в разделе Имущество с 24 на 2. Т.к. станок продан в августе и был в эксплуатации 2 месяца (2).

- Оставшийся срок и оставшаяся стоимость станут равны 0 (3).

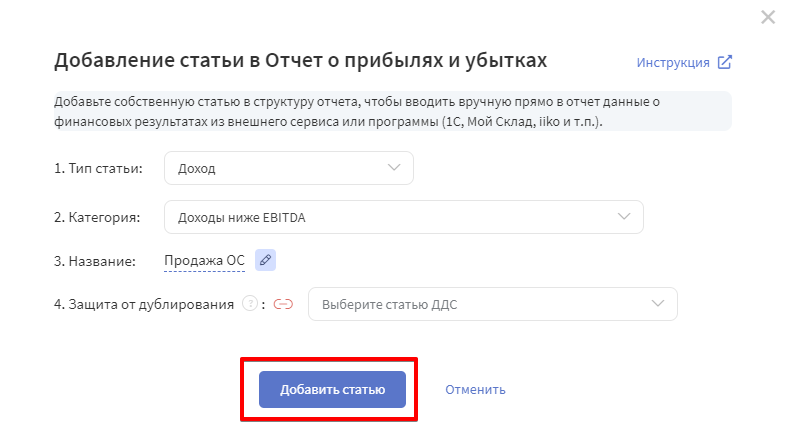

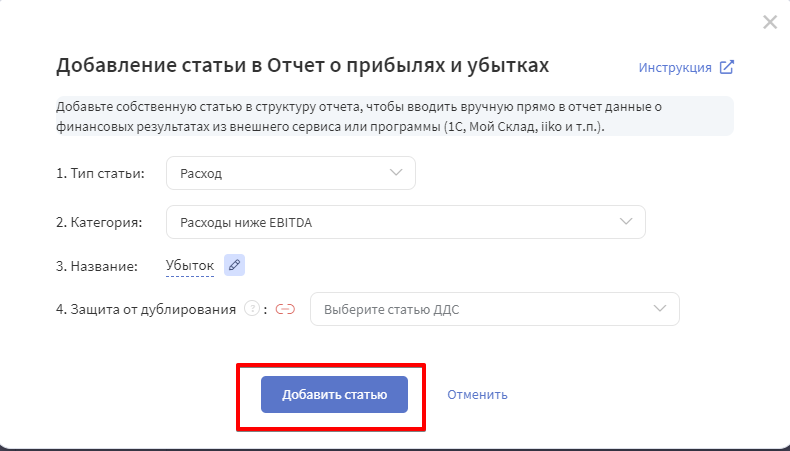

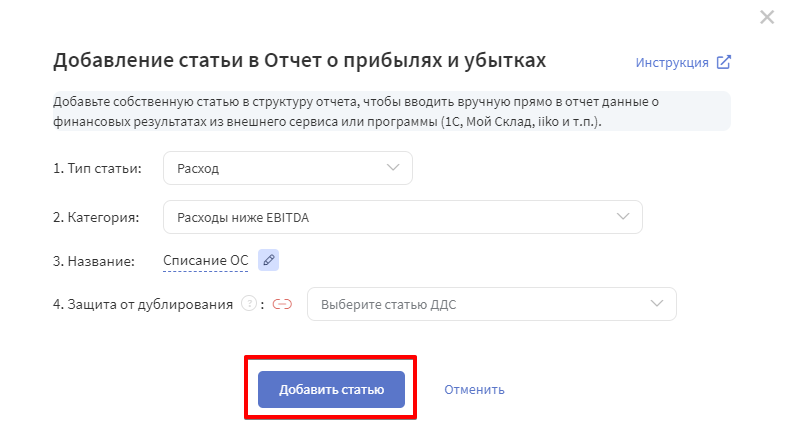

- В ОПиУ через ручное добавление, создаем статью "Продажа ОС" по инструкции. Тип статьи "Доход", категория "Доход ниже прибыли до вычета процентов, налогов и амортизации (EBITDA)".

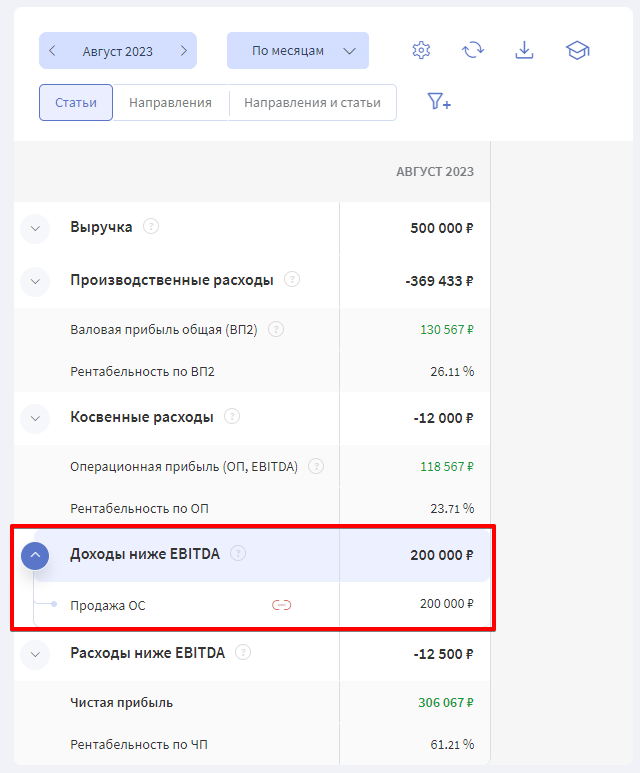

- Вносим сумму продажи 200 000 руб. в ОПиУ в соответствующий месяц по этой статье.

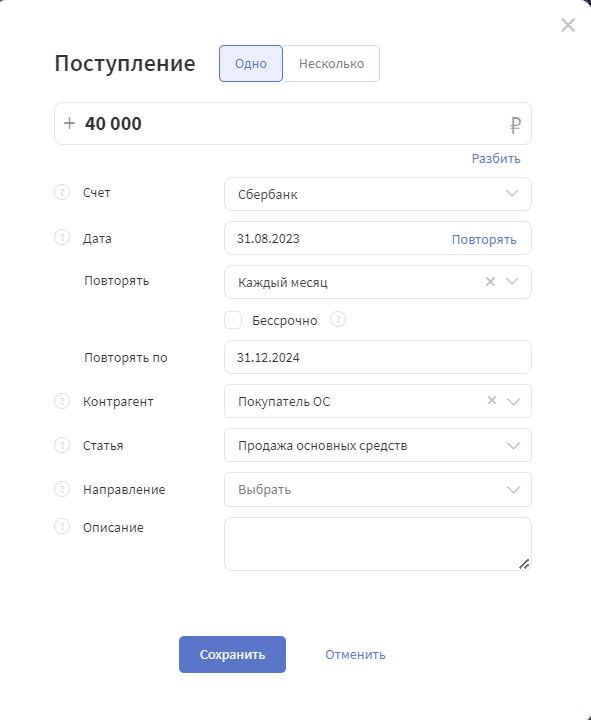

- В разделе "Деньги -> Операции" добавляем плановую операцию поступления. Указываем сумму платежа по рассрочке в месяц, она составит 40 000 руб. (200000/5). Задаем повторение - ежемесячно до декабря. Выбираем статью "Продажа основных средств" (это инвестиционный вид деятельности).

- Остаточная стоимость на момент продажи станка составляет 275 000 руб. (300000-25000), поэтому убыток по сделке продажи составил 75 000 руб. (275000-200000), который также необходимо отразить в ОПиУ по статье "Убыток" через ручное добавление. Добавляем статью "Убыток" и указываем Тип статьи "Расход", категория "Расход ниже прибыли до вычета процентов, налогов и амортизации (EBITDA)".

8. Вносим сумму убытка 75 000 руб. в ОПиУ в соответствующий месяц по статье "Убыток".

Итог:

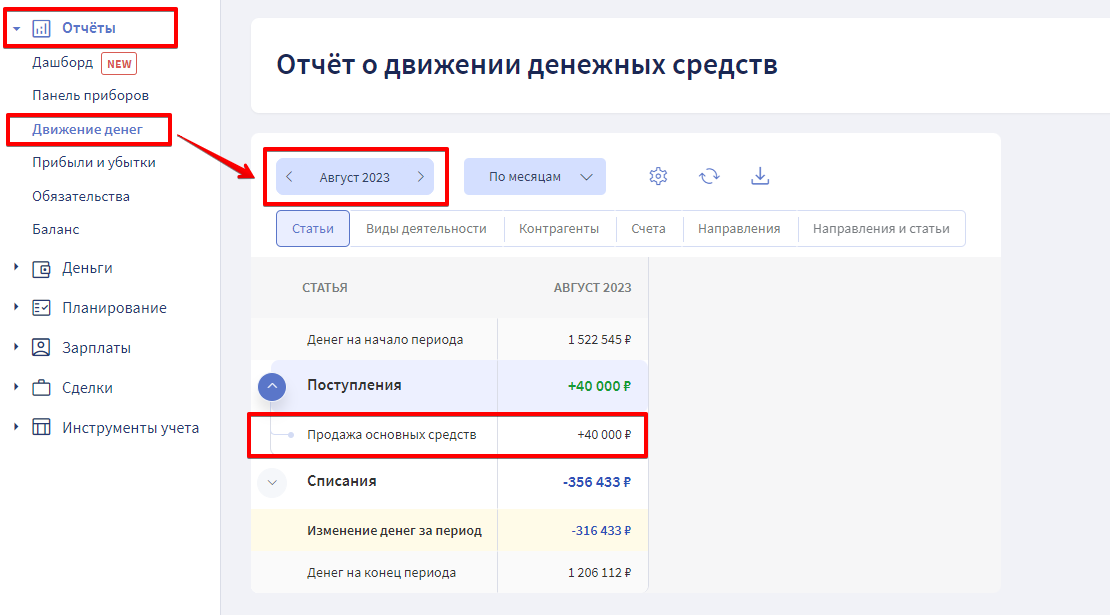

В ОДДС сумма от продажи ОС будет отражаться как поступление по инвестиционной деятельности по статье "Продажа основных средств" в течение 5 месяцев по 40 000 руб.

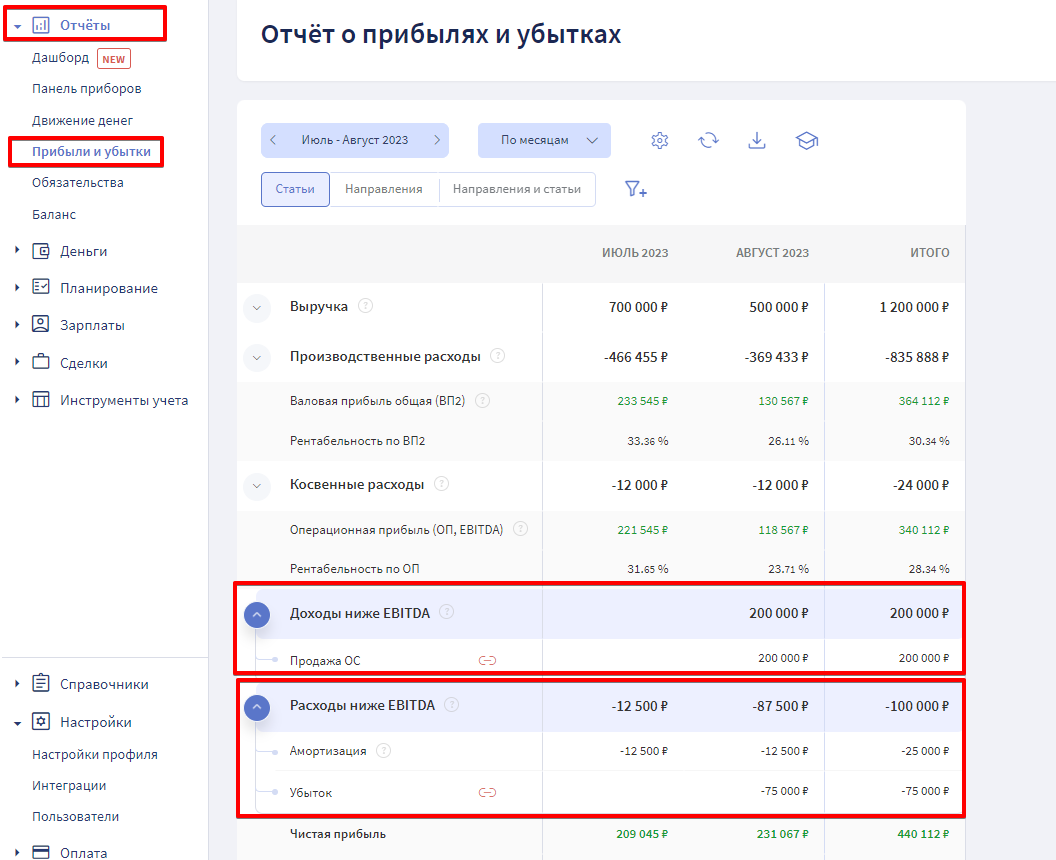

В ОПиУ по статье "Амортизация" будет списана стоимость покупки ОС за месяцы фактического использования имущества, а по статье "Продажа ОС" - вырученные от продажи автомобиля средства 200 000 руб. По статье "Убыток" отразится сумма полученного убытка после продажи станка 75 000 руб.

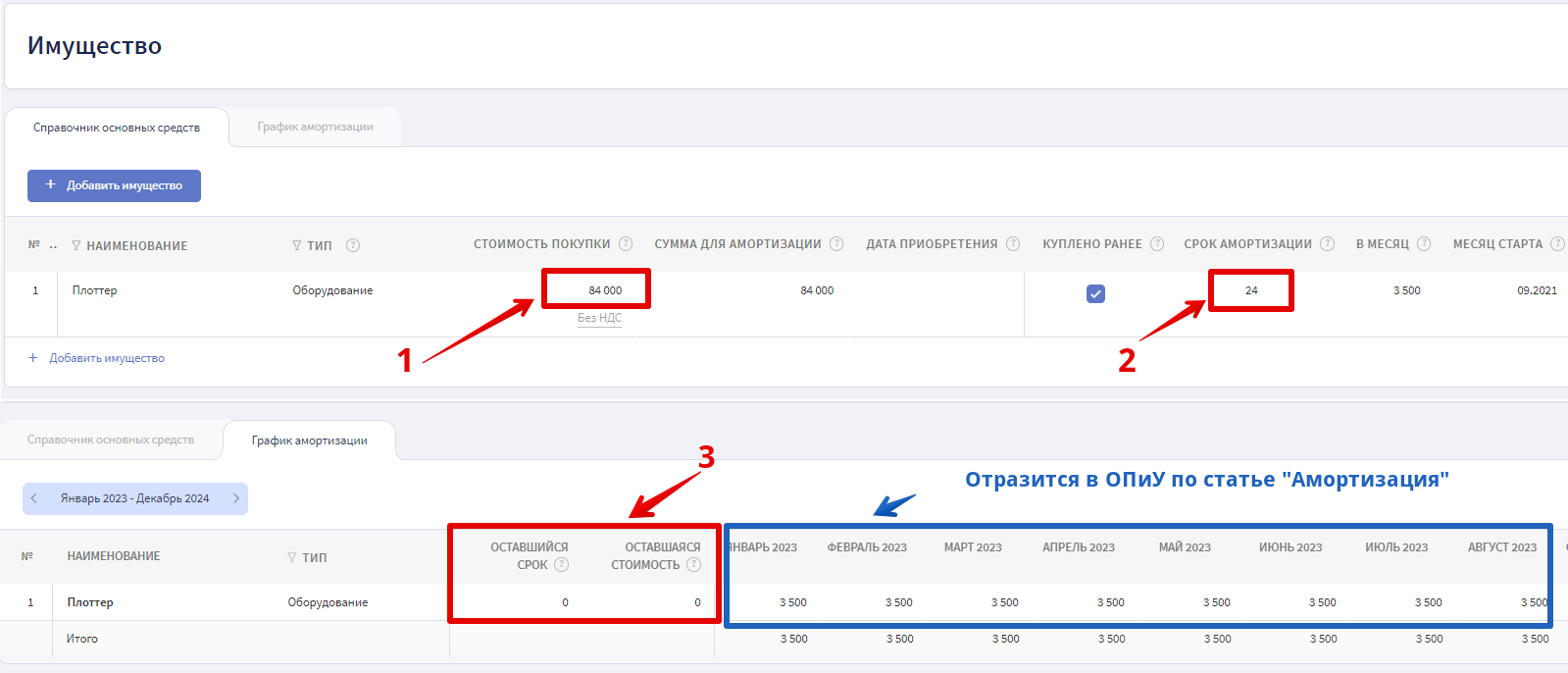

Кейс 2: Списание основного средства из-за порчи.

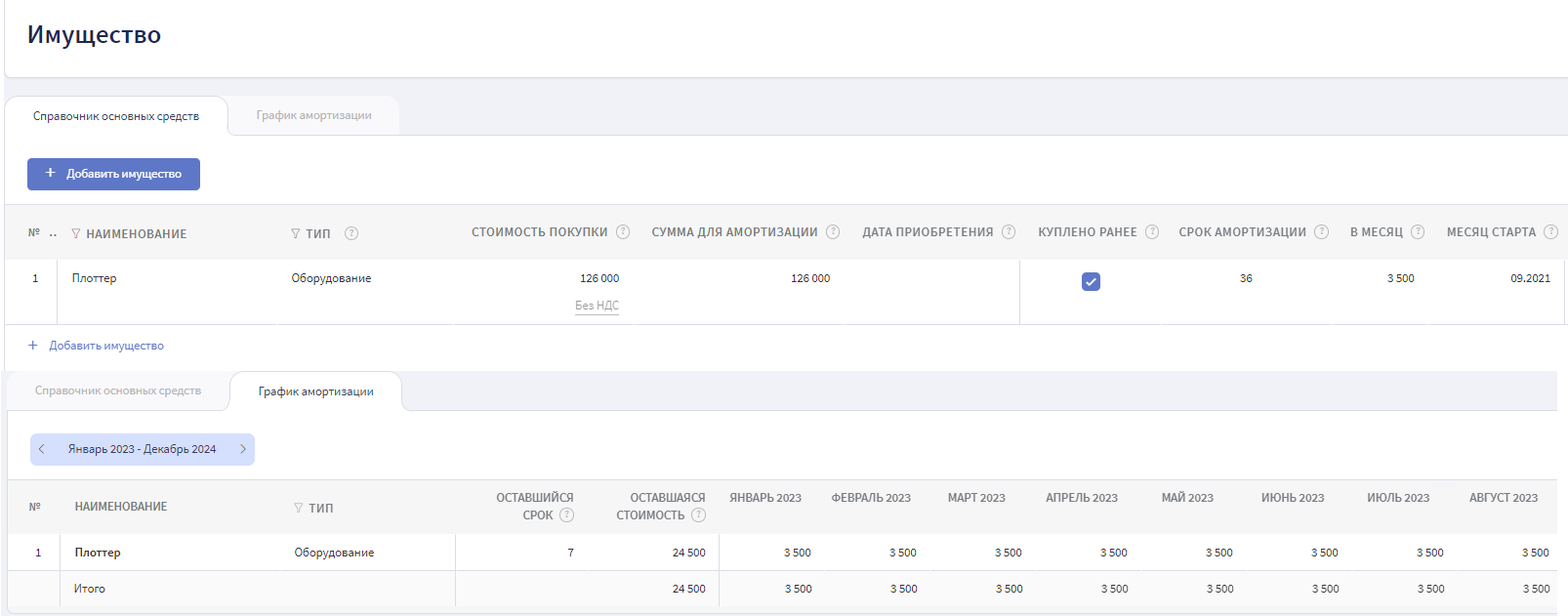

Плоттер куплен за 126 000 руб. в сентябре 2021 г. Срок амортизации 36 месяцев. Амортизация в месяц 3 500 руб. Сломан и списан через 24 месяца.

Решение:

- Меняем стоимость покупки на начисленную амортизацию за 24 месяца - 84 000 руб (3500*24) (1)

- Меняем срок амортизации в разделе Имущество с 36 на 24. Т.к. плоттер сломался через 24 месяца (2).

- Оставшийся срок и оставшаяся стоимость станут равны 0 (3).

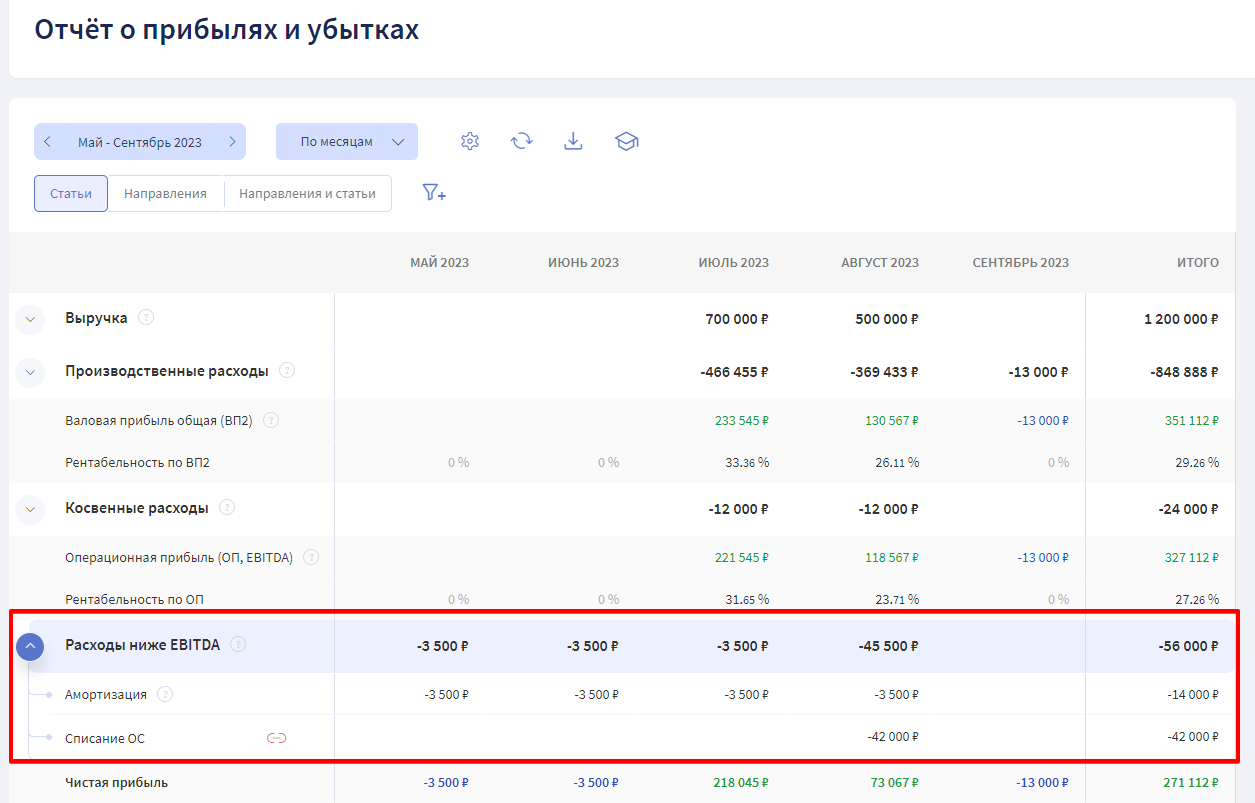

- Для списания остаточной стоимость на момент поломки, которая составляет 42 000 руб. (126000-84000), необходимо в ОПиУ через ручное добавление, создать статью "Списание ОС" по инструкции. Тип статьи "Расход", категория "Расход ниже прибыли до вычета процентов, налогов и амортизации (EBITDA)".

- Вносим остаточной стоимость ОС 42 000 руб. в ОПиУ в соответствующий месяц по статье "Списание ОС".

Итог:

В ДДС операции не отражаются.

В ОПиУ по статье "Амортизация", будет списана стоимость покупки ОС за месяцы фактического использования имущества, а убыток отразится по статье "Списание ОС" с суммой остаточной стоимости имущества, которая составляет 42 000 руб.