Учет обязательств перед поставщиками. Инструкция по заполнению

Предпринимательская деятельность так устроена, что в определенный момент времени кто-то кому-то становится должен: либо Заказчик должен оплатить нам окончательный расчет по договору, либо мы должны оплатить Подрядчику за его услуги, либо Поставщик нам должен отгрузить товар и т. д.

Как навсегда отлепить деньги от обязательств и понять, что такое прибыль на самом деле?

Глава из книги «Нескучные финансы. Как управлять бизнесом на основе цифр и не сойти с ума».

Актуальная информация по долгам стекается в общий отчет "Обязательства". Этот отчет собирается по данным из внутренних модулей Финтабло: Зарплаты, Сделки, Склад товаров и тд. В Отчете видно, кто должен нам и кому должны мы (кредиторка/дебиторка).

Подробное описание к каждому модулю читайте в инструкциях -> перейти.

В разделе Инструменты учета - Обязательства отражаем расчеты с прочими поставщиками и подрядчиками

Примеры таких обязательств:

- Аренда офиса. Арендатор выставил акт за прошедший месяц, но мы его еще не оплатили;

- Аванс Подрядчику. Мы заплатили 100% аванс за услугу, которую еще для нас не оказали;

- Долг перед Субподрядчиком. Для выполнения части работ по сделке мы наняли Субподрядчика. Он для нас услугу оказал, но мы договорились с ним об отсрочке платежа.

- Покупка лицензии на ПО в рассрочку. Приобрели годовую подписку за сервис, но договорились, что сейчас оплатим 30% от всей стоимости, а через 2 месяца оставшиеся 70%.

Инструкция по заполнению

Содержание статьи:

- Расшифровка по каждому полю таблицы

- Способы создания нового обязательства

- Способы прикрепления оплаченных сумм

- Взаимосвязь таблицы с ОПиУ

- Итоговые значения и Сводка

- Практические советы

- Системные предупреждения

Расшифровка по каждому полю таблицы

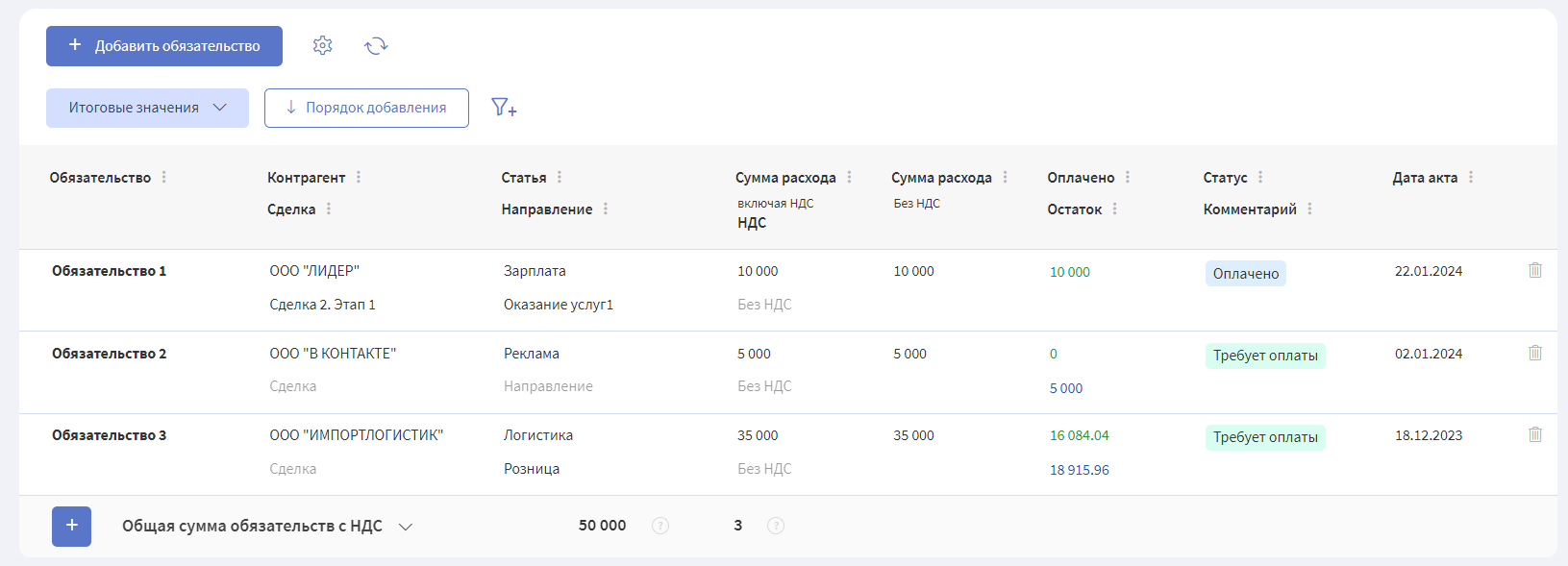

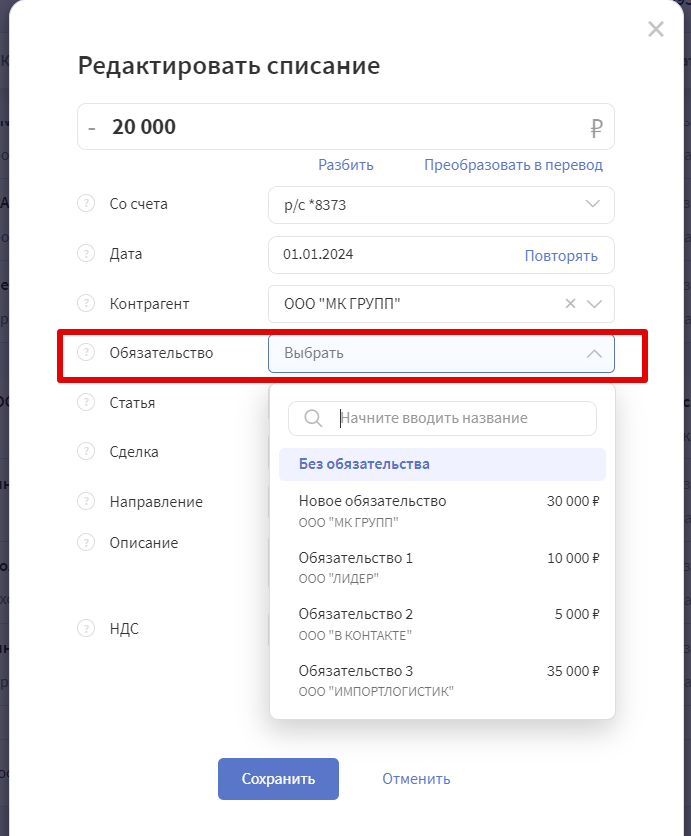

✏️ Обязательство

Любое понятное для вас наименование обязательства. Необходимо для дальнейшей идентификации обязательства и администрирования платежей. По умолчанию подставляется текст: "Обязательство [порядковый номер]".

✏️ Контрагент

Тот Контрагент, с которым возникла договоренность или обязательство. Выберите нужное значение из выпадающего списка или создайте новое.

✏️ Сделка

Выберите из списка нужно значение, если расход относится к конкретной сделке, или к конкретному этапу сделки. Поле может оставаться пустым.

✏️ Статья

Выберите нужную статью расхода. Данные в ОПиУ попадут по этой статье, если она привязана к ОПиУ.

✏️ Направление

В графе "Направление" выберите нужное значение из списка, если расход напрямую можно отнести к конкретному направлению бизнеса. Поле может оставаться пустым.

✏️ Сумма расхода

- введите полную сумму расхода,

- выделите при необходимости сумму НДС,

- разделите сумму расхода на несколько месяцев в ОПиУ (при необходимости).

✏️ Оплачено

В поле "Оплачено" будут отражаться фактически оплаченные суммы по данному обязательству.

✏️ Остаток

Сумма остатка будет заполняться автоматически как разница между суммой расхода и суммой всех фактически совершенных оплат.

✏️ Статус

Значение в поле "Статус" подставляется автоматически. Можно выбирать вручную подходящий по смыслу статус или создать новый.

- “Требует оплаты” - когда есть задолженность

- “Оплачено” - когда нет задолженности по оплате

- “Аванс” - когда есть оплата, но нет акта

- “Переплата” - когда есть акт, есть оплата, но сумма оплаты больше суммы расхода

✏️ Комментарий

Поле для свободного ввода текста.

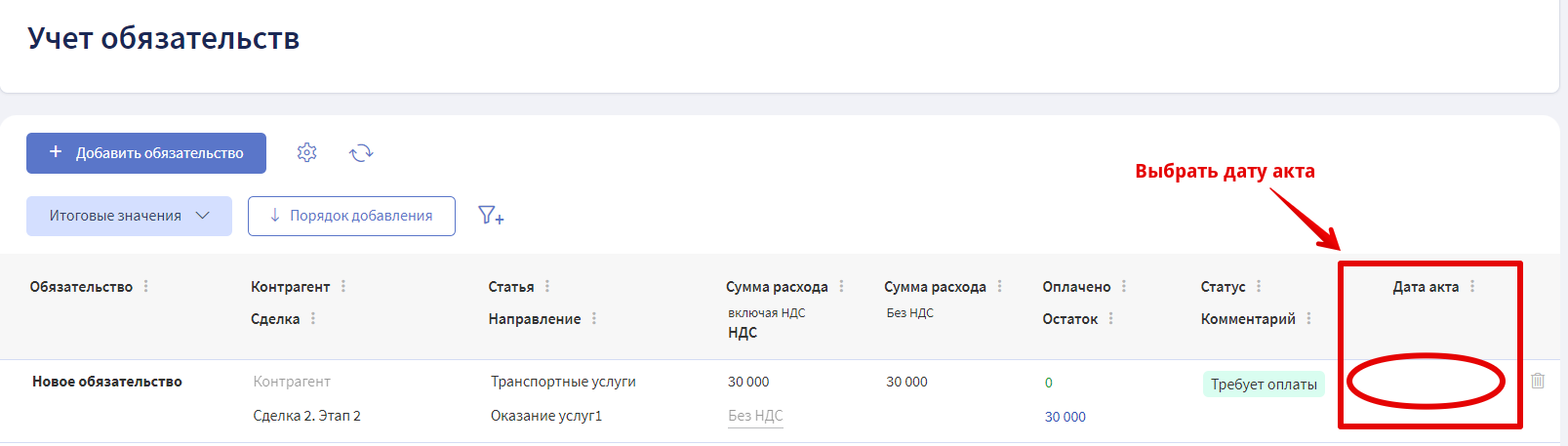

✏️ Дата акта

Графу "Дата акта" заполняем в том случае, если Контрагент выполнил свое обязательство. Например, услуга оказана, товар доставлен и т. п.

Оставьте поле пустым, если обязательство еще не выполнено Контрагентом (товар не доставлен, услуга не оказана).

Дату акта можно взять из первичных документов (акт, накладная, УПД и т. п.) или установить значение на свое усмотрение по факту признания расхода.

💡 В момент создания нового обязательства ячейка с датой заполняется автоматически -> по умолчанию проставляется текущая дата.

Способы создания нового обязательства

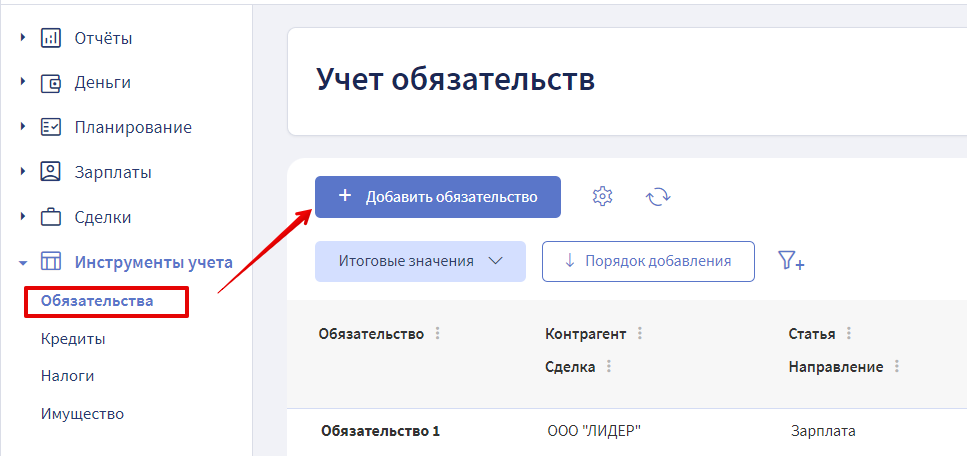

❇️ Основной способ - в таблице учета обязательств

Таблица для учета обязательств хранится в разделе "Инструменты учета" -> "Обязательства".

1. Нажмите кнопку +Добавить обязательство

2. Заполните поля таблицы на основе заключенной договоренности или первичных документов (акт, накладная, счет-договор и тп.).

Импортировать несколько обязательств из файла

Копирование обязательств в таблице Обязательств

Новое обязательство можно создать через копирование имеющегося обязательства. Оно будет создано с параметрами оригинала (кроме операций и статуса)

- Выберите обязательство, что нужно взять за основу нового обязательства

- Нажмите иконку "Копировать"

- Скорректируйте дату акта и название обязательства или другие параметры при необходимости

❇️ Альтернативный способ создания обязательства из модуля "Сделки"

◼️ Например, мы планируем расходы по конкретной сделке.

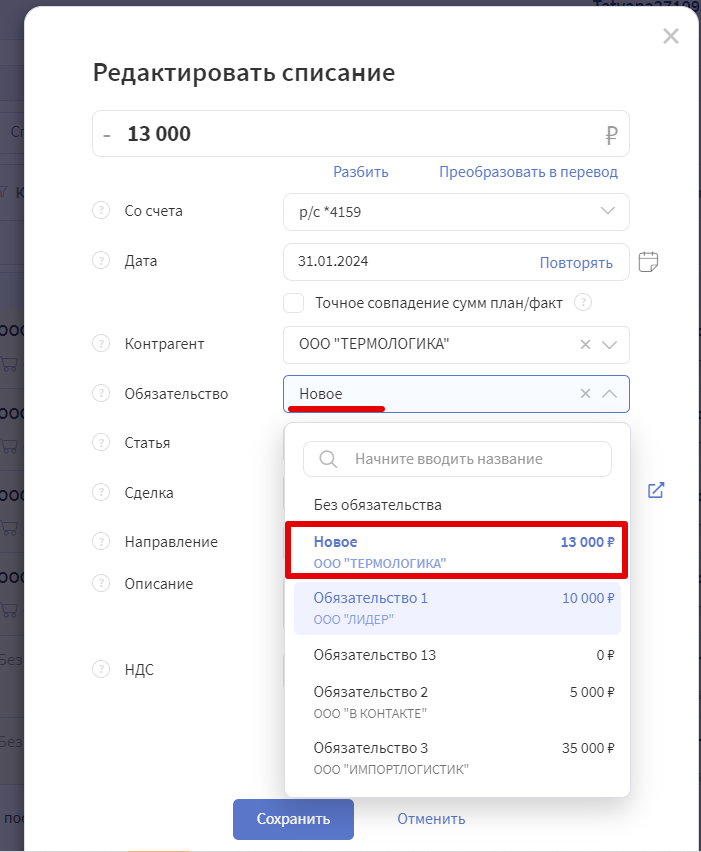

Создавая плановую операцию в разделе Деньги - Операции, можно сразу прикрепить ее к еще не созданному Обязательству. Просто впишите название нового обязательства и сохраните операцию. Новая строчка с обязательством будет создана в таблице Обязательств автоматически на основании данных плановой операции. Дата акта по обязательству проставится по умолчанию текущим числом. Поменяйте ее при необходимости.

В момент создания плановой операции по Сделке можно создать новое обязательство

◼ Или работая со Сделкой, решили создать Обязательство в процессе.

Работая с карточкой Сделки, вы можете добавить Обязательство не выходя из нее.

Для этого перейдите в столбец Потрачено денег/Обязательства, в строке Обязательств нажмите на плюс, высветиться окно, нажмите на кнопку Добавить обязательство или скопируйте ранее созданное обязательство

Способы прикрепления оплаченных сумм

❇️ 1 способ - из карточки самого обязательства

Прикрепляйте операции из ДДС или создавайте списания не выходя из модуля. Для этого наведите курсор в ячейку "Оплачено" и нажмите "+".

❇️ 2 способ - из журнала операций ДДС

Другой способ прикрепить операции оплаты по обязательству: из раздела Деньги → Операции.

Когда у операции ДДС выбран Контрагент, по которому имеется обязательство, то будет отображаться окошко для выбора. Выбрав нужное обязательство, поле со статьей заполнится автоматически на основании данных из карточки обязательства.

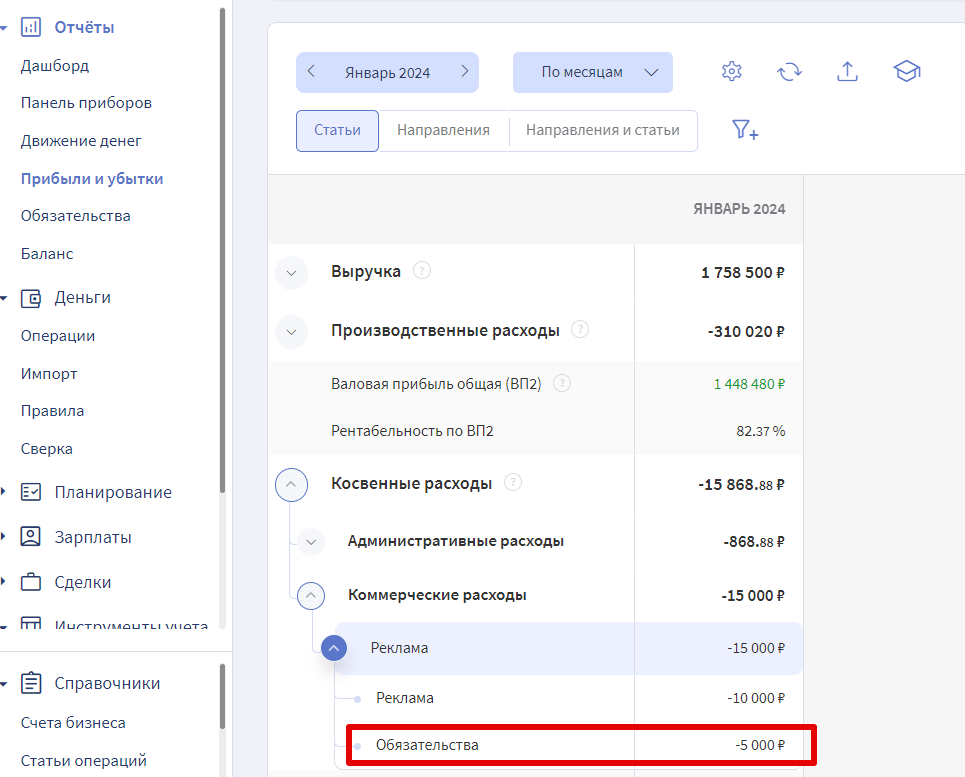

Взаимосвязь таблицы с ОПиУ

Если у обязательства нет даты акта, то в ОПиУ расход не попадет.

Если у обязательства есть дата акта, то месяц признания расхода для ОПиУ будет определяться датой акта обязательства или датой акта у Сделки, к которой оно привязано:

- если Обязательство привязано к Сделке, то расход по обязательству попадет в месяц признания выручки по сделке,

- если Обязательство не привязано к Сделке, то расход по обязательству попадет в месяц даты акта Обязательства,

- если Обязательство разбито на несколько месяцев для ОПиУ, то первая часть расхода ляжет в месяц по дате акта, а остальные части распределятся на следующие за ним месяцы подобно амортизации.

Факт оплаты за обязательство не влияет на сумму расхода в ОПиУ. Она берется из ячейки "Сумма расхода".

В отчете суммы расхода по обязательствам выделяются в отдельную строчку.

Когда статья привязана к ОПиУ и по ней есть и обязательства, и денежные операции, не прикрепленные к обязательствам и сделкам, то работает кросс-проверка и статья делится на составляющие: часть расходов подтягивается из ДДС, часть из Обязательств

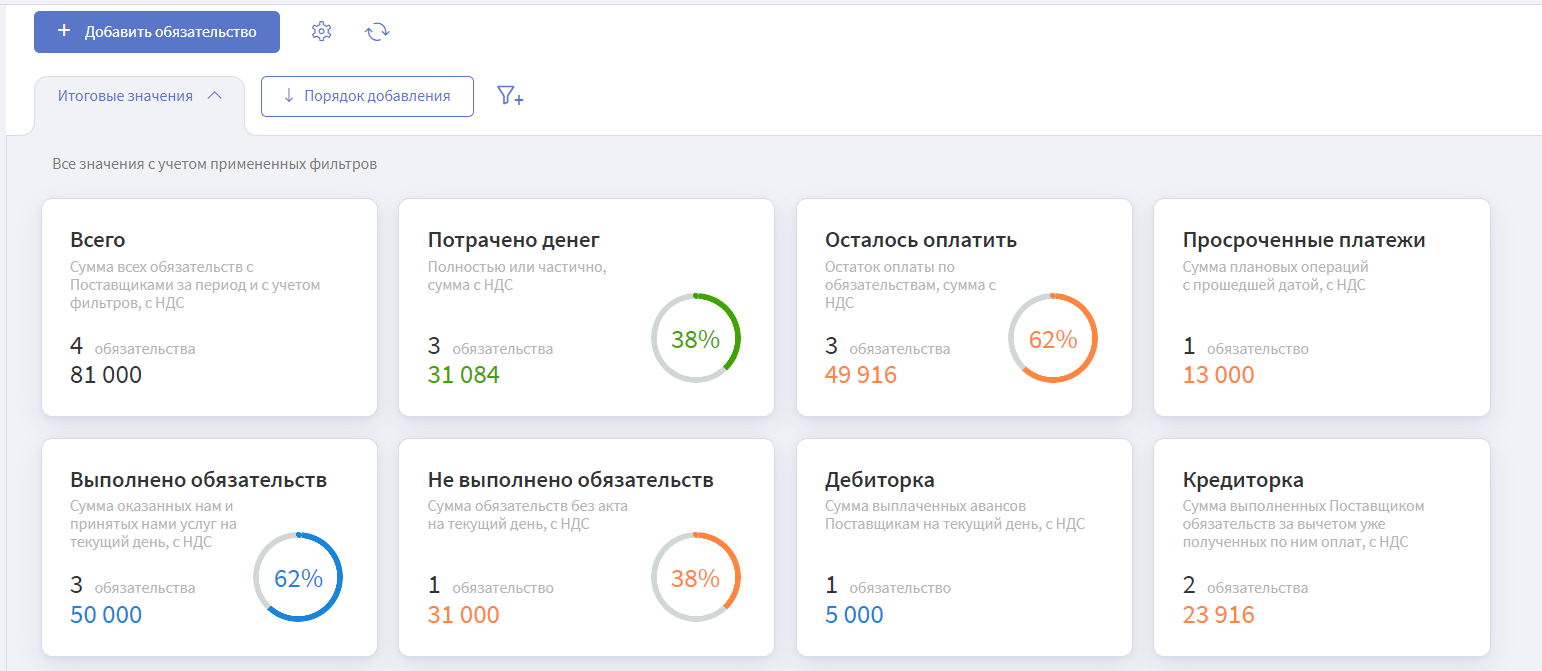

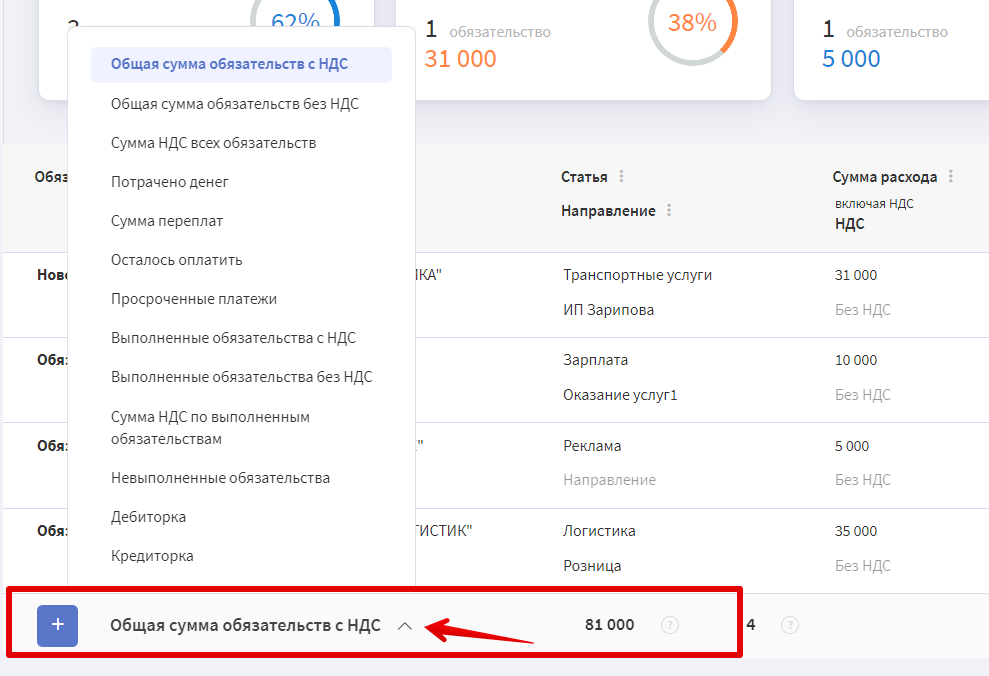

Итоговые значения и Сводка

Сводка и строка итого помогут составить общую картину по обязательствам.

Все суммы подсчитываются согласно выбранным фильтрам, то есть можно посмотреть итоговые значения по конкретному контрагенту или сделке, либо другому нужному параметру.

1. Всего - сумма всех обязательств с Поставщиками за период и с учетом фильтров, с НДС. Изменяется согласно фильтру.

2. Потрачено денег - сколько было оплачено полностью или частично, сумма с НДС. Процент показывает долю оплат от суммы всех обязательств.

3. Осталось оплатить - остаток оплаты по этим обязательствам, сумма с НДС. Рассчитывается как разница между суммой всех обязательств и полученных оплат, без учета переплат. Процент показывает долю суммы остатка от общей суммы обязательств.

4. Просроченные платежи - сумма плановых операций с прошедшей датой, сумма с НДС. Показывает сколько всего обязательств с просроченными операциями и на какую сумму.

5. Выполнено обязательств - сумма оказанных нам и принятых нами услуг на текущий день, с НДС. Обязательства с проставленной датой акта, которая уже наступила. Процент показывает долю сумм выполненных обязательств от общей суммы обязательств.

6. Не выполнено обязательств - сумма обязательств у которых не проставлена дата акта на текущий день, с НДС. Процент показывает долю сумм невыполненных обязательств от общей суммы обязательств.

7. Дебиторка - сумма выплаченных авансов Поставщикам на текущий день, с НДС. Учитываются обязательства, к которым есть прикрепленные оплаты, но дата акта еще не стоит или не наступила + Количество обязательств, у которых стоит дата акта и она наступила, но по полю “Остаток” есть отрицательные значения (переплата).

8. Кредиторка - cумма выполненных Поставщиком обязательств за вычетом уже полученных по ним оплат, с НДС. Учитываются обязательства по которым есть наступившая дата акта и есть положительная сумма по полю “Остаток”.

Используйте строку итого для подсчета данных внизу таблицы.

Итоговые значения будут подсчитываться согласно выбранным фильтрам.

Практические советы

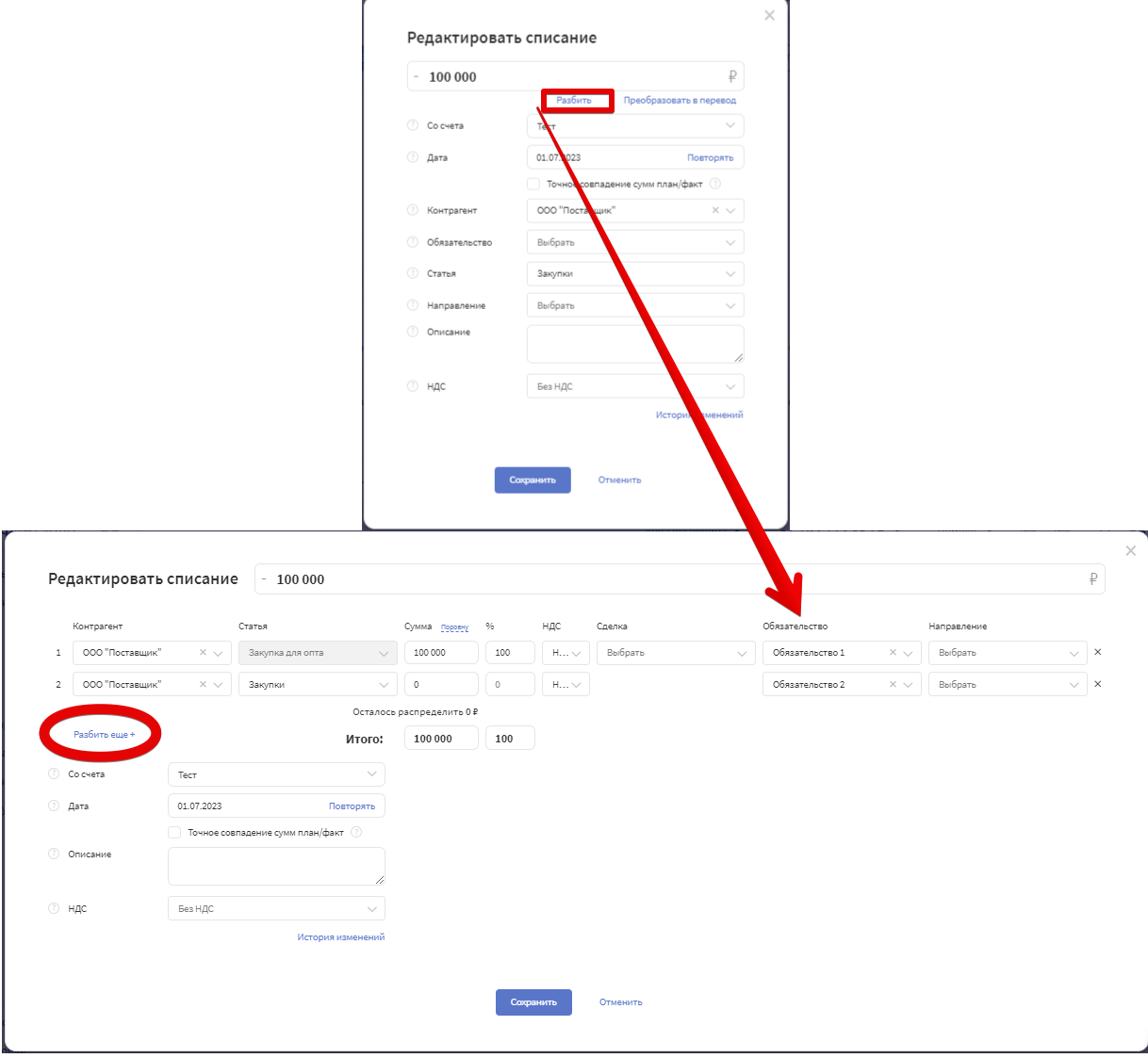

💡 Используйте функцию "Разбить операцию на части", когда оплата была по нескольким обязательствам одновременно или в счет оплаты обязательства нужно отразить только часть оплаченной суммы.

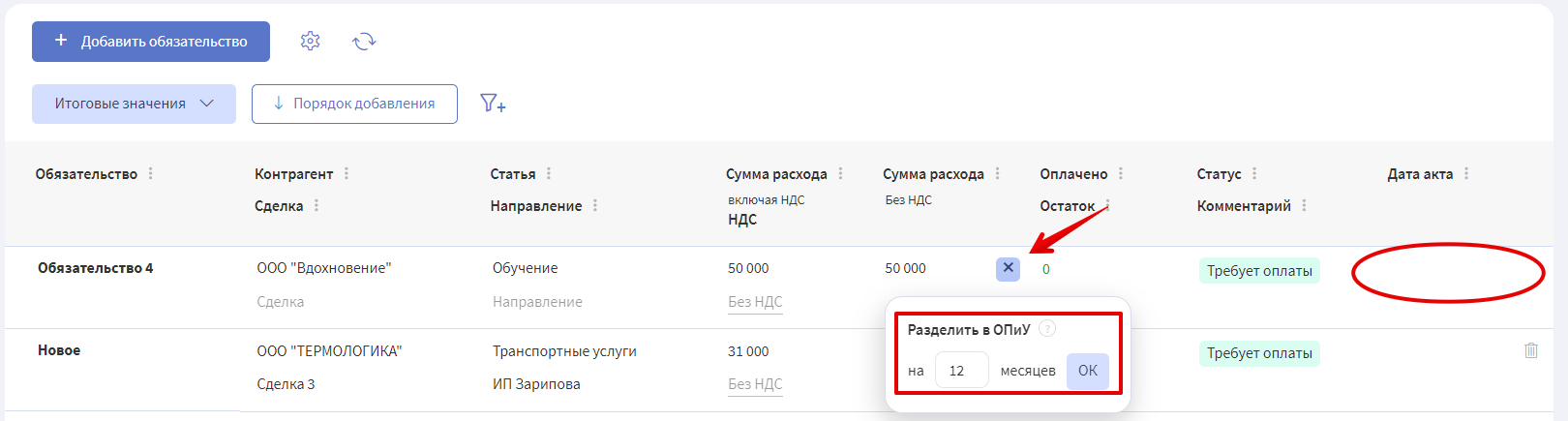

💡 Используйте функцию "Разбить расход на несколько месяцев в ОПиУ".

Например, когда приобрели годовую подписку, целесообразно сумму расхода разделить на 12. Для этого наведите курсор мыши на сумму расхода, нажмите на кнопку "троеточие"* и установите нужное количество месяцев. Сумма расхода разделится в ОПиУ равными частями начиная с месяца по дате акта у обязательства.

*Если уже установлена дата акта по обязательству, то функция разбития на части заблокирована. Временно уберите дату акта, установите нужное количество месяцев и заново проставьте дату акта. По дате акта определяется первый месяц списания расхода в ОПиУ.

⚠️ Разбитые на части обязательства нельзя привязать к Сделкам. Это противоречит принципу сопоставимости. Расходы по сделкам признаются в том же месяце, в котором признана выручка.

⚠️ Следите за тем, чтобы привязанные к обязательству операции ДДС имели те же значения Статьи, Направления и Сделки, что выбрано у самого Обязательства. В случае расхождения могут быть ошибки в итоговых отчетах.

⚠️ Не забывайте прикреплять операции ДДС к обязательствам, чтобы не было двойного расхода в ОПиУ: и по ДДС и по Обязательствам. Рекомендуем делать контрольную сверку перед презентацией отчетности.

💡 Планируйте оплаты по обязательствам через создание плановых операций. Плановые операции сразу будут отражаются в Платежном календаре, а вы сможете отслеживать запланированные договоренности и не попадать в кассовый разрыв.

Что делать, если платеж по обязательству фактически прошёл, но плановая операция не подтвердилась автоматически?

Финтабло обычно автоматически подтверждает плановые операции на основе банковской выписки. Мы стараемся обучать робота автоматизировать эту работу и облегчить жизнь пользователям.

Но может возникнуть ситуация, когда вы создали плановую операцию, прикрепили к обязательству и фактически эта операция на самом деле произошла.

В ДДС есть расходный платеж в адрес подрядчика, при этом плановая операция висит неподтвержденной.

Это может произойти из-за несовпадения контрагента, суммы платежа или даты исполнения. Если такая ситуация все-таки произошла, порядок действий следующий:

1. Прикрепите фактическую расходную операцию к Сделке -> Сумма платежа попадет в фактические расходы

2. Удалите созданную плановую операцию (обязательства) из системы -> Обязательство уйдет из сделки и из кредиторки в отчете по обязательствам.

Подробности про плановые операции и платежный календарь читайте в инструкциях: "Что такое плановые операции?", "Платежный календарь".

Системные предупреждения

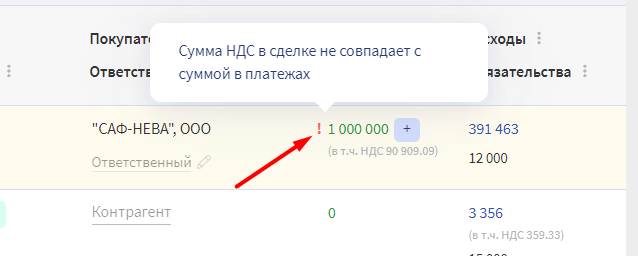

◼️ Пример 1 - "Сумма НДС обязательства не совпадает с суммой в платежах"

Создали обязательство, у которого выделен НДС. Фактическая операция ДДС отразилась без НДС.

Что делать -> Поднять первичные документы, выяснить, нужно ли выделять НДС и исправить сумму НДС либо в Обязательстве, либо у операции ДДС.

⚠️ При смешанной системе налогообложения, расходы, которые совершаются от юр.лица на УСН, правильно отражать по полной стоимости, не выделяя НДС.

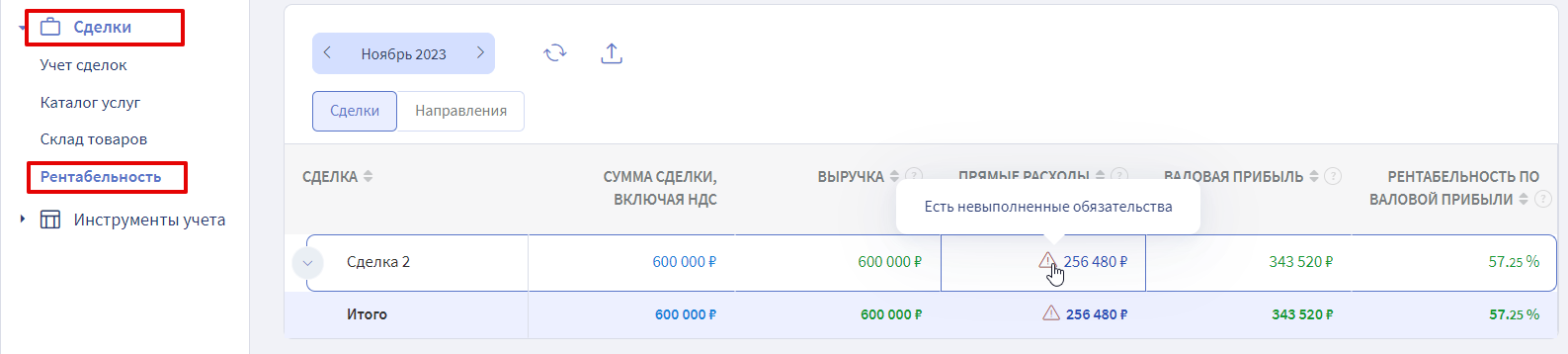

◼️ Пример 2 - "Есть невыполненные обязательства"

Когда Сделка закрыта, но есть расходы по этой сделке, по которым мы еще не выполнили свои обязательства перед Подрядчиками.

Что делать -> Убедитесь, что действительно за нами числится долг и запланируйте платеж по обязательству.