Имущество. Учет амортизации

Содержание

- Основные понятия

- Зачем амортизировать оборудование и НМА в ОПиУ?

- Как настроить амортизацию в Финтабло

- Если оборудование сломалось или было продано до окончания срока амортизации

- Полезные материалы

Основные понятия

Основные средства (ОС) — это дорогостоящее имущество компании, которое используется для работы и приносит доход: станки, транспорт, оборудование, мебель, техника, компьютеры.

Нематериальные активы (НМА) — это ценные для бизнеса объекты, у которых нет физической формы, например, лицензии, патенты, программное обеспечение, авторские права.

Учёт имущества и НМА ведётся в Финтабло в разделе Инструменты учета -> Имущество.

💡 Если у вашей компании нет таких активов, настройку этого раздела ОПиУ можно пропустить.

Амортизация — это способ постепенно учитывать стоимость имущества или оборудования в расходах, а не списывать всё сразу.

Зачем амортизировать оборудование и НМА в ОПиУ?

Если сразу списать всю стоимость имущества, отчёт о прибылях и убытках (ОПиУ) может показать большой убыток, хотя бизнес продолжает работать и зарабатывать.

Пример:

Представьте, что вы купили станок за 500 000 ₽. Он прослужит 5 лет. Каждый месяц он немного изнашивается и теряет часть своей стоимости.

Чистая прибыль — 200 000 ₽ в месяц.

Если всю стоимость оборудования сразу списать в расход— в отчёте будет убыток.

Вместо того чтобы показать расход в 500 000 ₽ в момент покупки, вы равномерно списываете, например, по 8 333 ₽ в месяц.

Это нужно, чтобы:

показать реальную прибыль компании без резких скачков из-за крупных покупок;

создавать финансовую «подушку» на замену или ремонт имущества в будущем;

точнее планировать бюджет и видеть, сколько ещё денег «заморожено» в ваших активах.

💡 Важно не выводить из бизнеса сумму амортизации, а оставлять её как резерв на будущие расходы.

Как настроить амортизацию в Финтабло

Шаг 1. Проведите инвентаризацию.

Составьте список всех основных средств, оборудования и нематериальных активов.

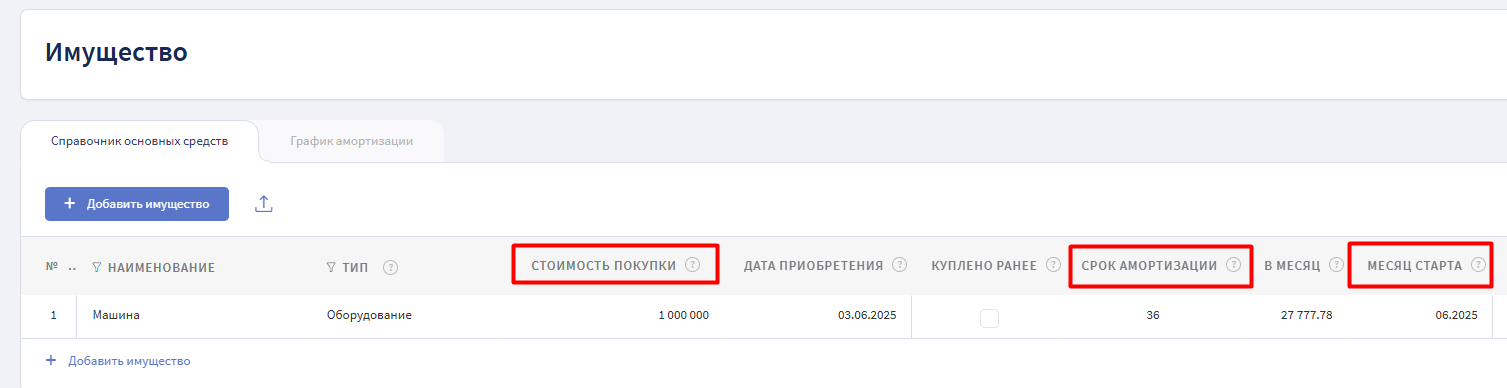

Шаг 2. Добавьте имущество в «Справочник основных средств» (раздел Инструменты учета -> Имущество).

В карточке каждого объекта укажите:

стоимость покупки;

срок амортизации;

месяц начала учёта в ОПиУ.

Для ускорения процесса можно воспользоваться функцией Импорта

Для ускорения процесса можно воспользоваться функцией Импорта

Шаг 3. Проверьте автоматический расчёт

Сервис рассчитает ежемесячную сумму амортизации и покажет её в колонке «В месяц». Именно эта сумма будет отражаться в ежемесячных расходах в ОПиУ.

Шаг 4. Привяжите денежную операцию

При частичной оплате — остаток появится в Отчёте по обязательствам.

Если объект куплен до начала учёта в Финтабло — отметьте «Куплено ранее», чтобы долг не учитывался в Обязательствах.

Если ОС куплено после начала учета в Финтабло, укажите дату приобретения (дату поставки), когда оборудование было принято к учету

💡 Денежным операциям, прикрепленным к Имуществу, автоматически назначается системная статья "Покупка основных средств". Если вручную изменить статью на другую, в отчете Баланс будет ошибка.

Шаг 5. Привяжите к Направлению

В профиле имущества укажите, к какому направлению относится актив.

Можно распределить объект между несколькими направлениями в %-ом соотношении.

Если оборудование сломалось или было продано до окончания срока амортизации

Вопрос:

Если имущество планировалось амортизировать 2 года, но сломалось через 6 месяцев, что делать?

Ответ:

Остаточная стоимость списывается как расход в том периоде, когда произошла поломка или полная потеря стоимости.

Отчёты прошлых периодов не пересчитываются.

Подробнее — в статье «Списание, продажа и переоценка основных средств (ОС) в Финтабло».

Полезные материалы

1. Основные средства. Видеоурок из курса «Порядок в финансах»*

* Доступ к видеоролику может быть ограничен в зависимости от настроек сети и региона.

2. Статья «Как отразить в учете покупку дорогостоящих деталей для оборудования?»