Как оформлять возвраты покупателям в Финтабло?

Когда речь идет о взаимодействии с Клиентами/Покупателями, то есть несколько состояний:

- подписан договор на оказание услуг/поставку товара,

- получена предоплата,

- получен окончательный расчет,

- услуга оказана или товар доставлен до Покупателя,

- договор расторгнут,

- клиент попросил оформить возврат,

- и т.д. и т.п.

В этой статье поговорим о ситуациях, связанных именно с возвратами Покупателям.

О возвратах с Поставщиками расскажем в отдельной статье (подготовка статьи в процессе).

Содержание

- Как отражать возвраты в отчете "Движение денег"

- Как отражать возвраты в отчете "Прибыли и убытки"

- Как отражать возвраты в отчете "Баланс"

- Функционал сервиса для отражения возвратов в ОПиУ

Как отражать возвраты в отчете "Движение денег"

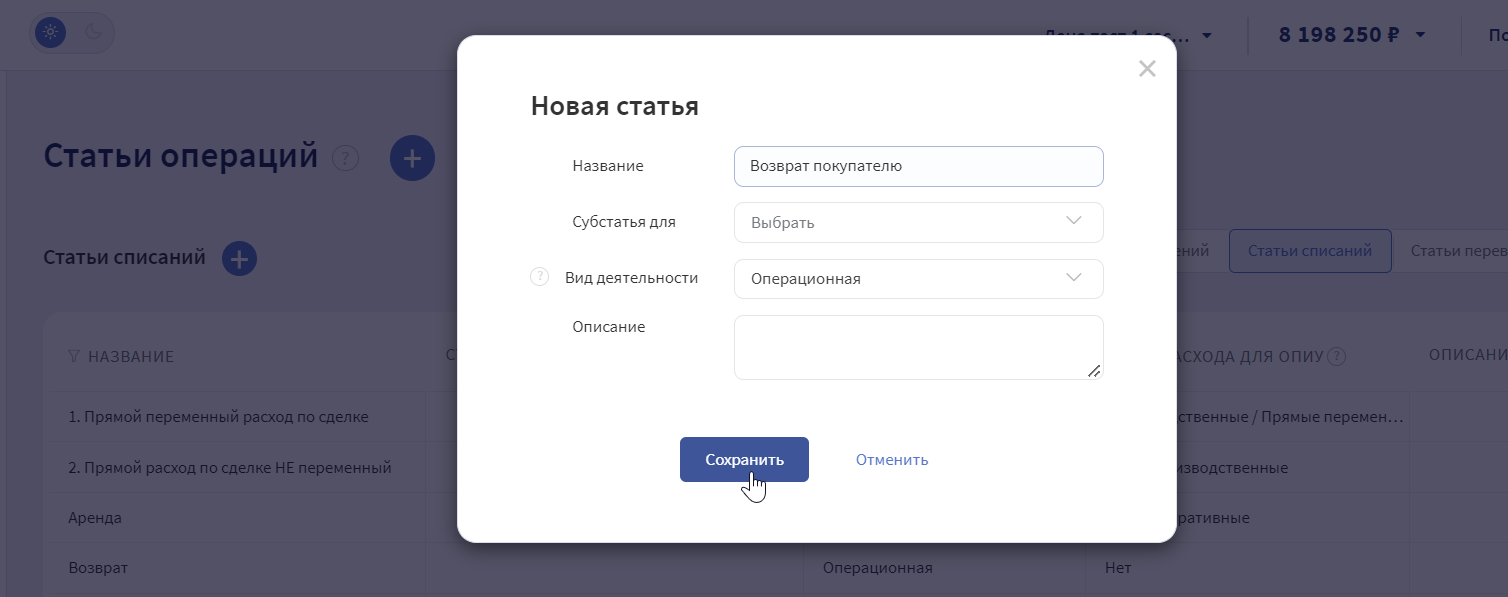

1. В справочнике "Статьи операций" создайте отдельную статью списания для отражения таких выбытий.

2. Назначайте Операциям ДДС эту статью, когда отправляете деньги в качестве возврата.

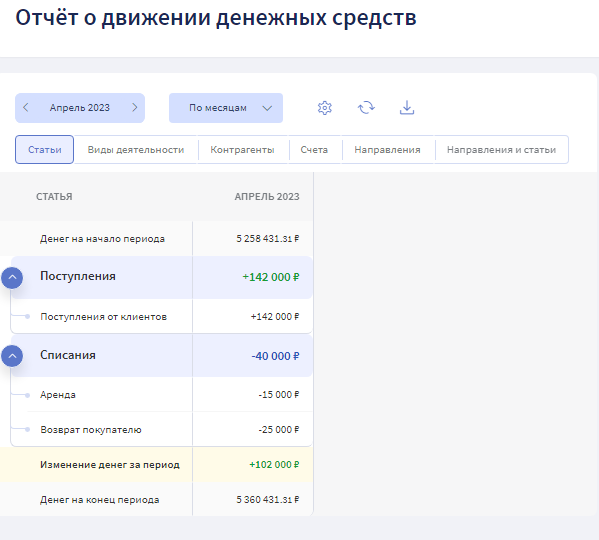

3. При анализе ОДДС суммы возвратов будут выделены отдельно.

Пример создания новой статьи

Пример создания новой статьи

Пример ОДДС

Как отражать возвраты в отчете "Прибыли и убытки"

Когда мы оказали услугу или отгрузили товар Покупателю, то сумма выполненных нами обязательств называется "Выручка" и записывается в отчете в тот месяц, в котором нами собственно и были выполнены обязательства.

Кроме выручки в отчете появляется сумма Себестоимости со знаком "минус".

В итоге получается первый уровень прибыли и мы его называем "Маржинальный доход" (МД). Считается по формуле:

МД = Выручка - Себестоимость

Пример ОПиУ

Когда Покупатель решил оформить возврат, то в ОПиУ мы должны уменьшить сумму выручки и увеличить себестоимость. По бухгалтерским понятиям это называется "Сторнировать выручку и себестоимость".

Но тут есть нюансы. Рассмотрим их на примере двух ситуаций.

1. Возврат произошел в том же месяце, в котором была изначально признана выручка

В этом случае суммы по возврату записываются в верхнюю часть отчета. Сторно выручки записывается в блок "Выручка", но со знаком "минус"; сторно себестоимости записывается в блок "Переменные расходы", но со знаком "плюс".

Пример ОПиУ с отраженными возвратами

2. Возврат произошел в месяце следующем, за месяцем признания выручки

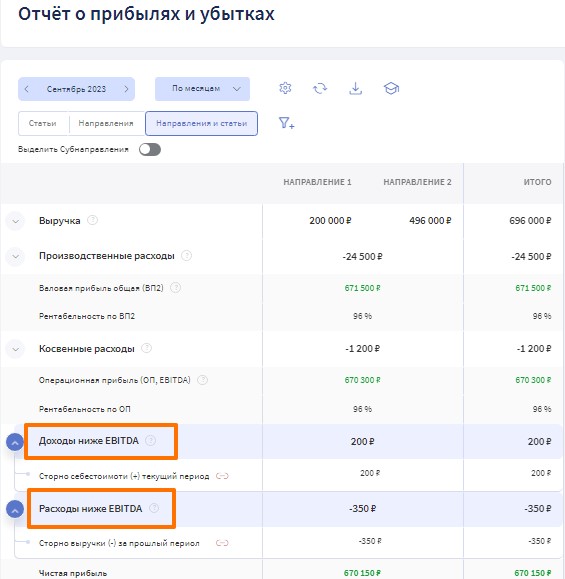

Чтобы не искажать картину текущего месяца, такие возвраты отражаем в нижней части отчета через Расходы/Доходы ниже операционной прибыли.

Сторно выручки прошлого периода помещается в расходы со знаком "минус"; сторно себестоимости помещается в доходы со знаком "плюс".

Пример ОПиУ с отраженными возвратами прошлого периода

Пример ОПиУ с отраженными возвратами прошлого периода

Как отражать возвраты в отчете "Баланс"

В тот момент, когда мы договорились с Покупателем на возврат:

- в пассиве Баланса появляется Кредиторская задолженность (т.е. у нас появилось обязательство вернуть Покупателю деньги),

- и одновременно в пассиве уменьшается прибыль на сумму возврата,

- в активе увеличиваются Запасы на сумму себестоимости возвращаемого товара,

- и одновременно увеличивается прибыль на сумму себестоимости.

В тот момент, когда мы перечислим деньги покупателю по оформленному возврату:

- в активе Баланса уменьшится сумма денег в кассе,

- в пассиве Баланса уменьшится кредиторская задолженность.

Функционал сервиса для отражения возвратов в ОПиУ

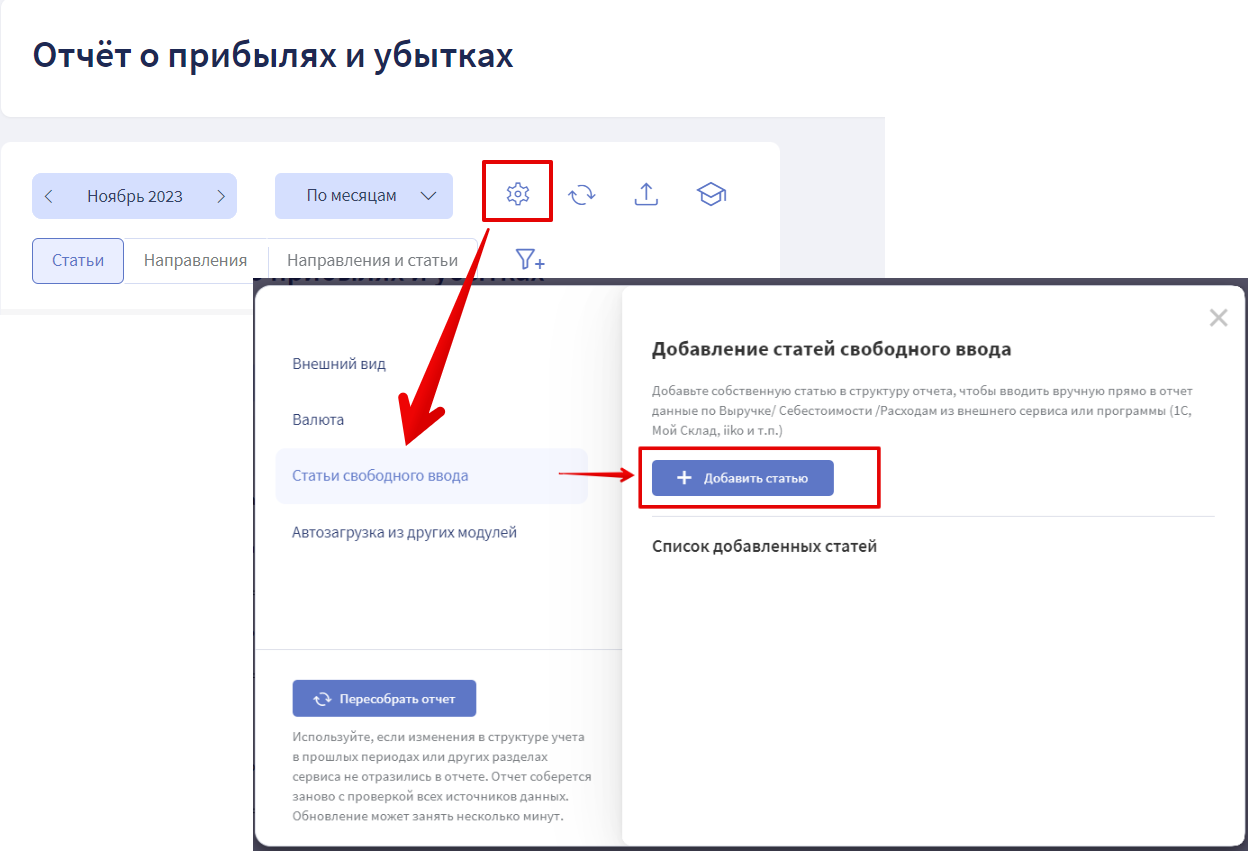

Сумму возвратов в ОПиУ можно добавлять двумя способами.

Способ 1 - через ручной ввод данных

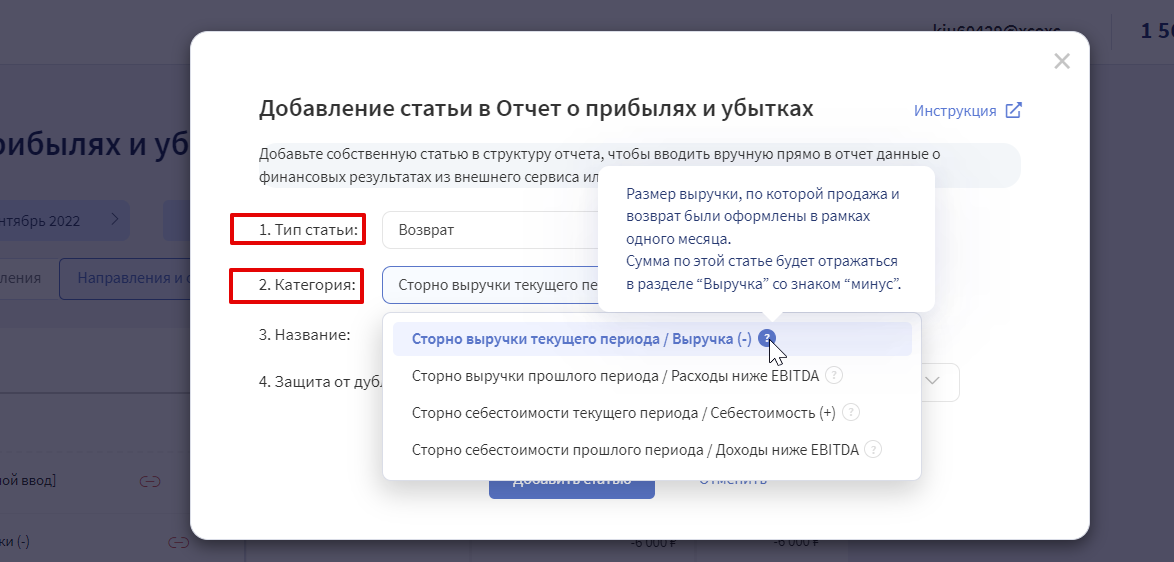

При добавлении новой статьи выберите нужный Тип статьи и Категорию в зависимости от того, возврат какого периода вы хотите оформить.

Как добавить статью в ОПиУ для ручного ввода данных

Пример добавления статьи для ручного ввода данных в ОПиУ

Пример добавления статьи для ручного ввода данных в ОПиУ

Более подробно про ручной ввод данных в ОПиУ читайте в статье>>>

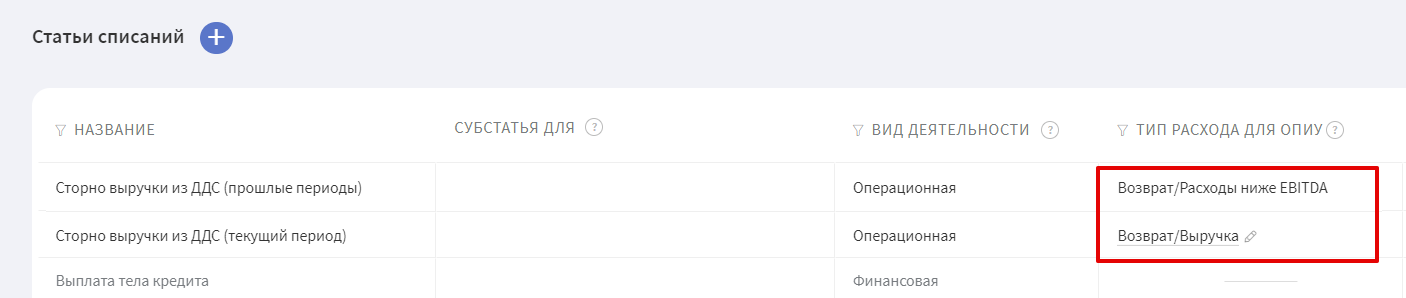

Способ 2 - настройка статьи ДДС в качестве источника данных для ОПиУ

Можно настроить статью ДДС так, чтобы данные по операциям сразу попадали в ОПиУ. Для этого в справочнике "Статьи операций" выберите соответствующий тип расхода для ОПиУ.

Пример настройки справочника статей

⚠️ Встроенного функционала по отражению возвратов в модуле "Учет сделок" на данный момент нет. Мы сообщим отдельно, когда это появится в сервисе.

Сейчас для возвратов по сделкам рекомендуем использовать план описанный в статье>>>.