Приобретение годовой подписки или страховки на длительный срок

Содержание статьи:

- Примеры таких покупок;

- Как отражаются в отчетах;

- Вводные для примера;

- Способы учета в зависимости от варианта оплаты.

Примеры таких покупок:

- приобретение годовой подписки за сервис "Финтабло";

- оформление страховки на авто;

- покупка годового абонемента в фитнес-клуб.

Если обобщить, то речь идет о покупках, которые приносят пользу длительный срок (свыше 1 месяца), а в отчете о прибылях и убытках правильнее списывать сумму в расход постепенно аналогично амортизации.

Как отражаются в отчетах:

В ОДДС:

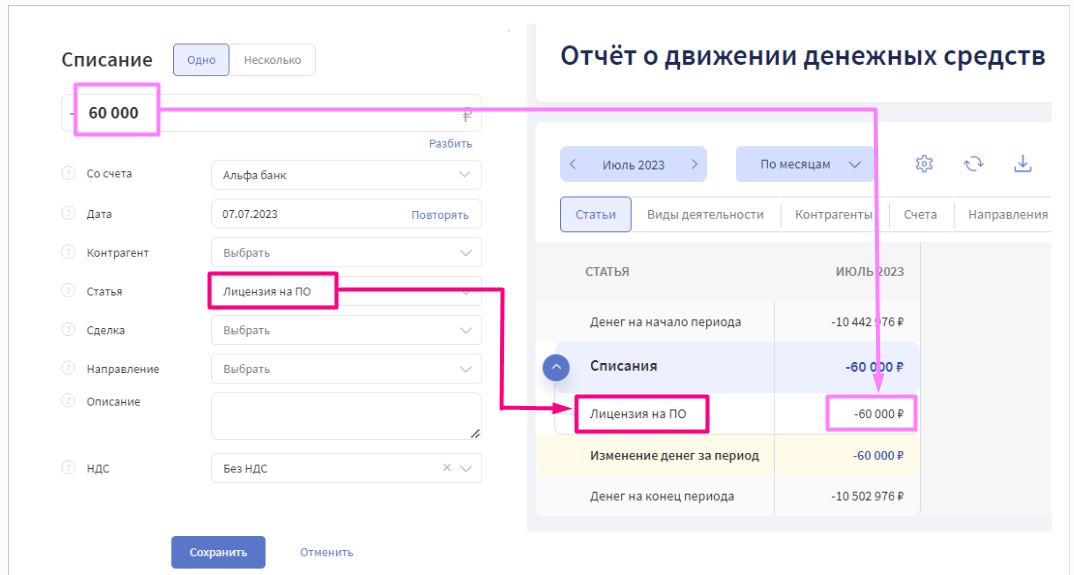

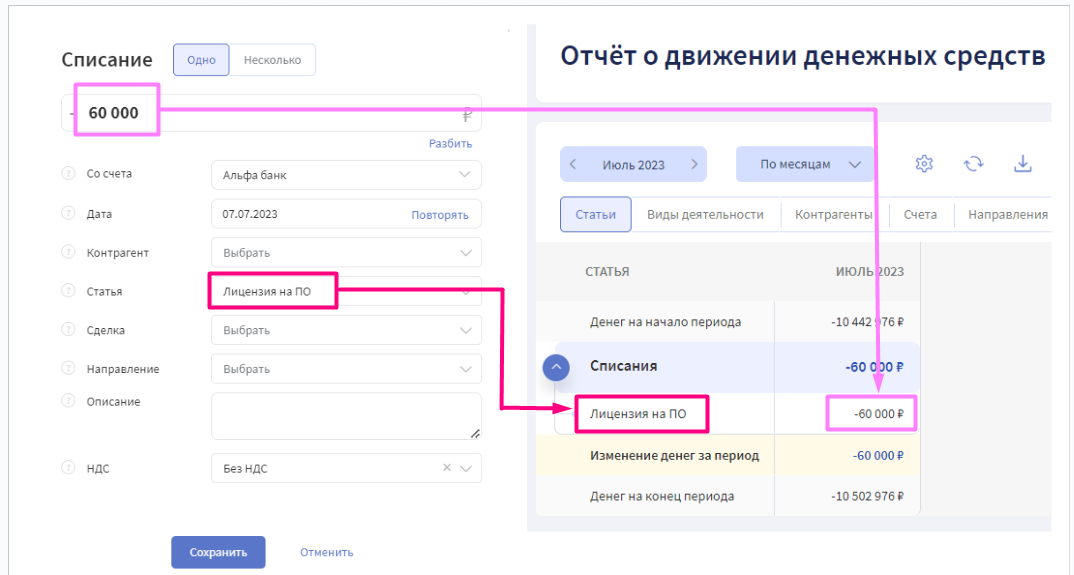

- кассовым методом, когда оплатили -> в такую дату и записываем в отчет.

Кассовый метод в ОДДС

Кассовый метод в ОДДС

В ОПиУ:

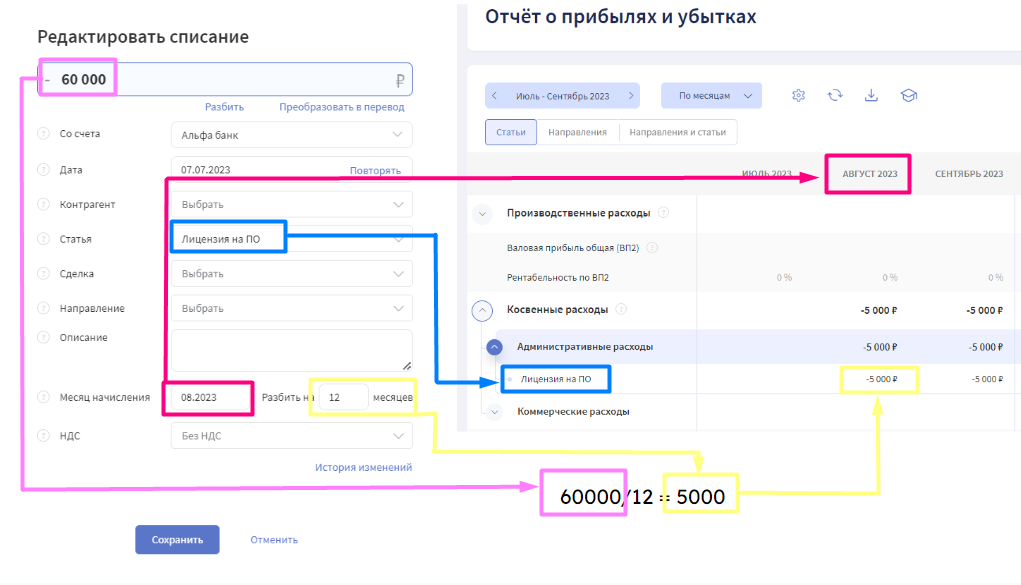

- методом начисления, т.е. сами определяем, в какой месяц и в каком размере нужно признать расход (указываем месяц начисления и количество месяцев для распределения).

Начисленный метод в ОПиУ

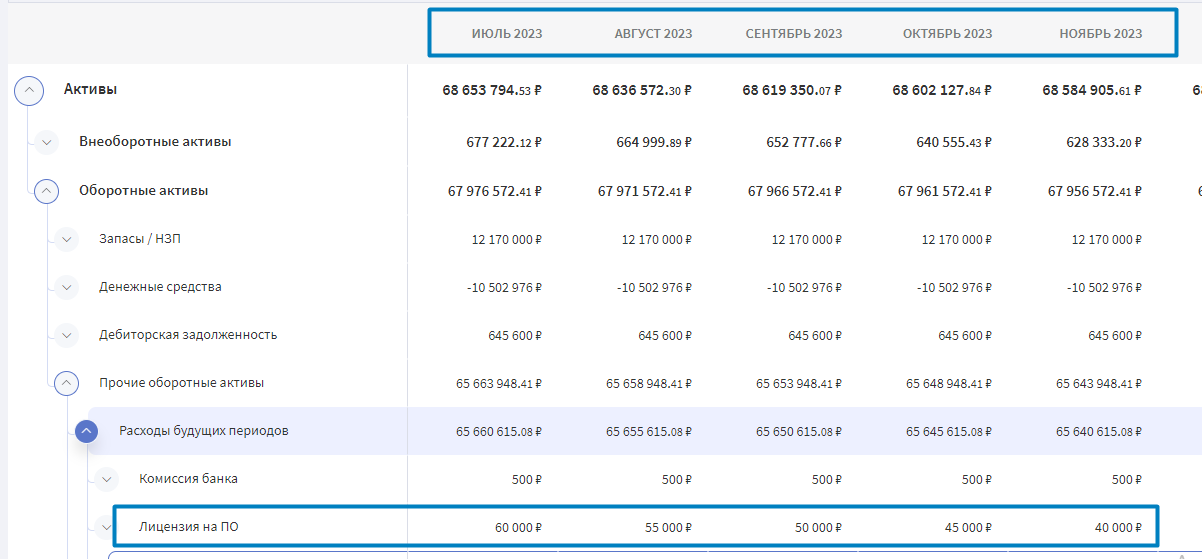

В Балансе:

- появляется сумма по статье "Расходы будущих периодов", которая постепенно уменьшается по мере признания расхода в ОПиУ; - в зависимости от способа оплаты также может появится кредиторская или дебиторская задолженность.

- в зависимости от способа оплаты также может появится кредиторская или дебиторская задолженность.

Ниже рассмотрим пример оплаты за годовую подписку на сервис "Финтабло" и как следует отражать такую покупку в учете в зависимости от способа оплаты.

Вводные для примера:

Предмет учета: годовая подписка на "Финтабло".

Условия:

- для простоты расчетов примем, что годовая подписка стоит 60 тыс.руб.,

- статья ДДС "Лицензия на ПО",

- тип расхода для ОПиУ "Административный расход".

Не зависимо от варианта оплаты в начале нам потребуется создать статью ДДС в "Справочнике статей":

- название может быль любым,

- вид деятельности "Операционная",

- тип расхода для ОПиУ выбираем по смыслу. В нашем случае подписка на "Финтабло" - это административный расход.

Более подробно какие категории расходов есть в Финтабло и чем они отличаются читайте в инструкции.

Фрагмент из Справочника статей

Способы учета в зависимости от варианта оплаты:

- Оплата и приобретение день в день.

- Оплата частями / Рассрочка / Постоплата.

- Предоплата 100%.

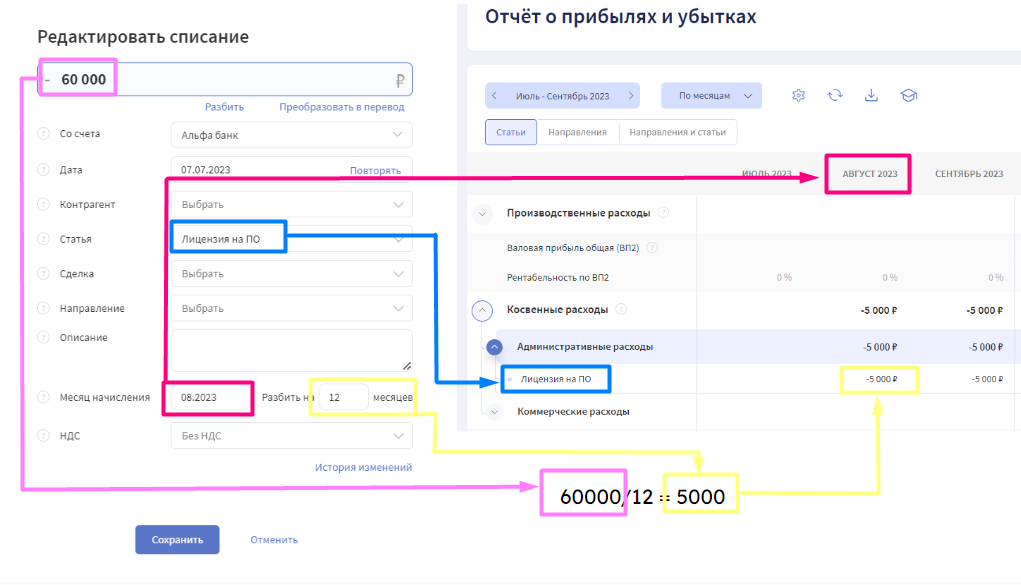

Оплата и приобретение день в день

В этом случае все просто: мы обмениваем свои деньги на облачную подписку => никто никому ничего не должен.

Условия для примера:

- оплата 7.07.2023,

- лицензия начинает свое действие с августа 2023 на 12 мес.

Как учитываем в системе:

Такой факт хозяйственной деятельности отражаем в системе через операцию списания ДДС:

- в графе "Месяц начисления для ОПиУ" укажем "август 2023";

- в графе "Разбить на" выберем 12 месяцев.

Как это событие отразится в отчетах:

- в ДДС в июле отразится списание на сумму 60 тыс. р., т.к. был факт движения денег;

- в ОПиУ, начиная с августа'23 по июль'24, отразится расход по 5 тыс.р.;

- Отчет по обязательствам будет пустой, т.к. все участники выполнили свои обязательства друг перед другом и никто никому не должен;

- в Балансе в июле '23 по статье "Расходы будущих периодов" появится сумма в размере 60 тыс.р., которая будет с каждым месяцем уменьшаться на 5 тыс.р. пока не станет ноль.

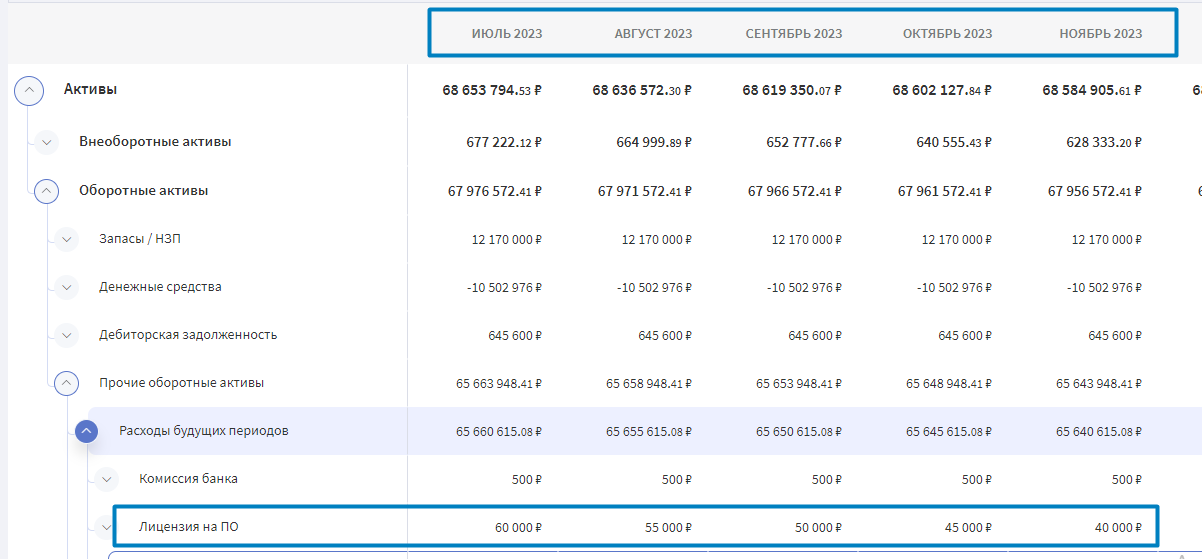

Оплата частями / Рассрочка / Постоплата

Когда право на лицензию нам уже передали, но мы за нее еще не заплатили,

у нас появляется обязательство заплатить.

Условия для примера:

- 7.07.2023 оплатили первую часть суммы в размере 10 тыс. р.,

- оставшуюся часть в размере 50 тыс. р. договорились оплатить позже.

- лицензия начинает свое действие с августа 2023 на 12 мес.

Как учитываем в системе:

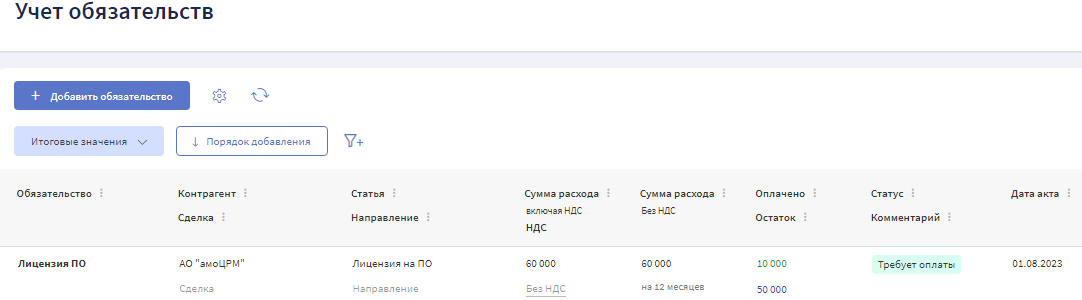

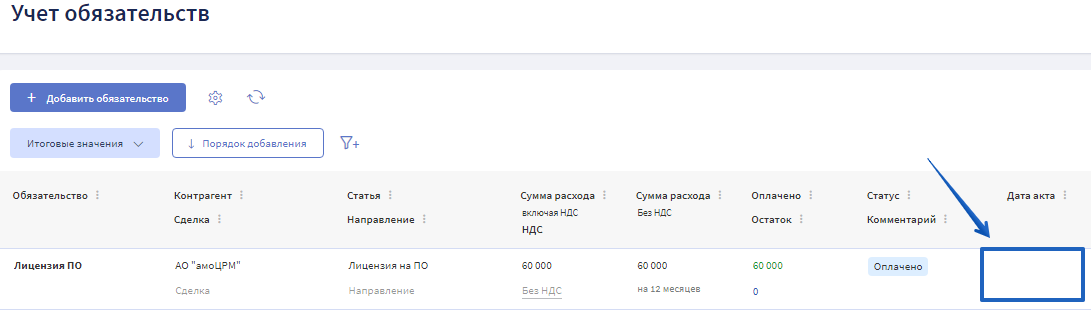

Такой факт хозяйственной деятельности отражаем в системе через создание обязательства и прикрепление* к нему операций списания ДДС:

- в графе "Сумма расхода" укажем, что расход нужно разбить на 12 мес.,

- в графе "Оплачено" прикрепим операцию на 10 тыс.р.

- в графе "Дата акта" выберем 01.08.2023 - день, когда начинает действовать лицензия.

*Более подробно, как заполнять поля обязательства и прикреплять операции, читайте в инструкции>>>.

Пример заполнения таблицы с обязательствами

Каждый новый факт оплаты по обязательству аналогично фиксируем через операцию ДДС и прикрепляем* к нему.

*О способах прикрепления операций к обязательству читайте в инструкции>>>.

Как эти события отразятся в отчетах:

- в ДДС в июле'23 отразится списание на сумму 10 тыс.р., т.к. был факт движения денег;

- в ОПиУ, начиная с августа'23 по июль'24, отразится расход по 5 тыс.р.;

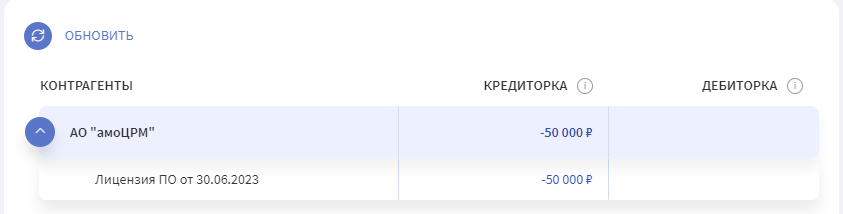

- в Отчете по обязательствам появится кредиторская задолженность на сумму остатка (50 тыс. р.);

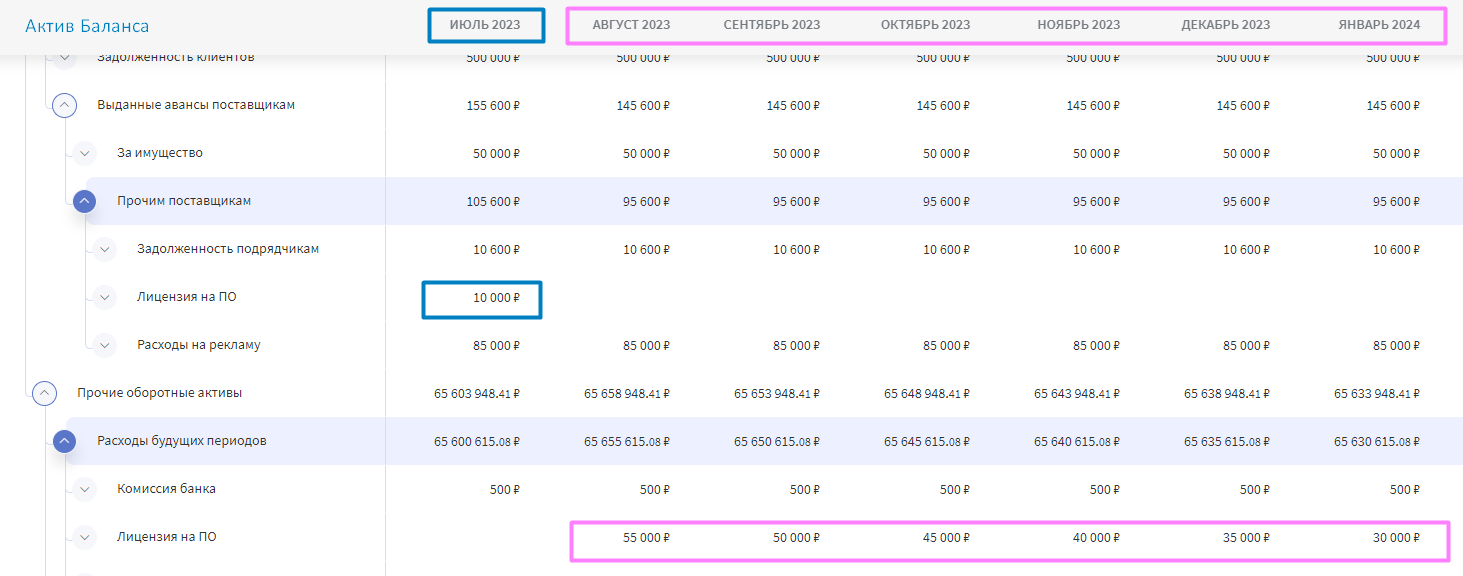

- в Балансе в июле'23 в активе появится выданный аванс поставщику в размере 10 тыс.р.

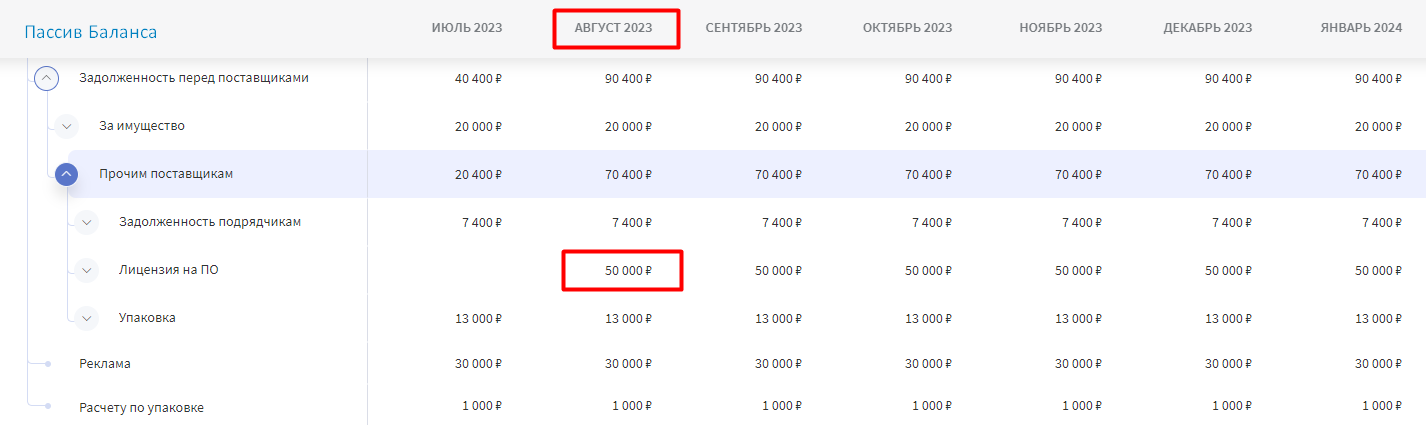

- в Балансе в августе'23 вместо аванса поставщику появится в пассиве кредиторская задолженность перед поставщиком в размере 50 тыс.р.,

- в Балансе в августе '23 по статье "Расходы будущих периодов" появится сумма в размере 55 тыс.р. (60-5=55), которая будет ежемесячно уменьшаться на 5 тыс.р. пока не станет ноль.

Распределение суммы расхода в ОПиУ на 12 мес.

Кредиторская задолженность в Отчете по обязательствам

Кредиторская задолженность в Отчете по обязательствам

Пример отражения в Балансе

Предоплата 100%

Когда мы оплатили аванс поставщику, но не получили взамен предмет оплаты, то

у поставщика появляется обязательство этот товар/услугу отгрузить.

Условия для примера:

- 7.07.2023 мы оплатили всю сумму в размере 60 тыс.р.,

- право на лицензию нам еще не передали.

Как учитываем в системе:

Чтобы корректно отразить факт возникновения такого обязательства, снова используем модуль "Учет обязательств".

Добавляем новую строчку и заполняем необходимые поля: контрагент, сумма, статья и т.п. Но в этом случае не заполняем дату акта до тех пор, пока не получим услугу или товар. А в ячейку "Оплачено" сразу прикрепляем операцию уплаченного аванса.

Пример заполнения таблицы с обязательствами

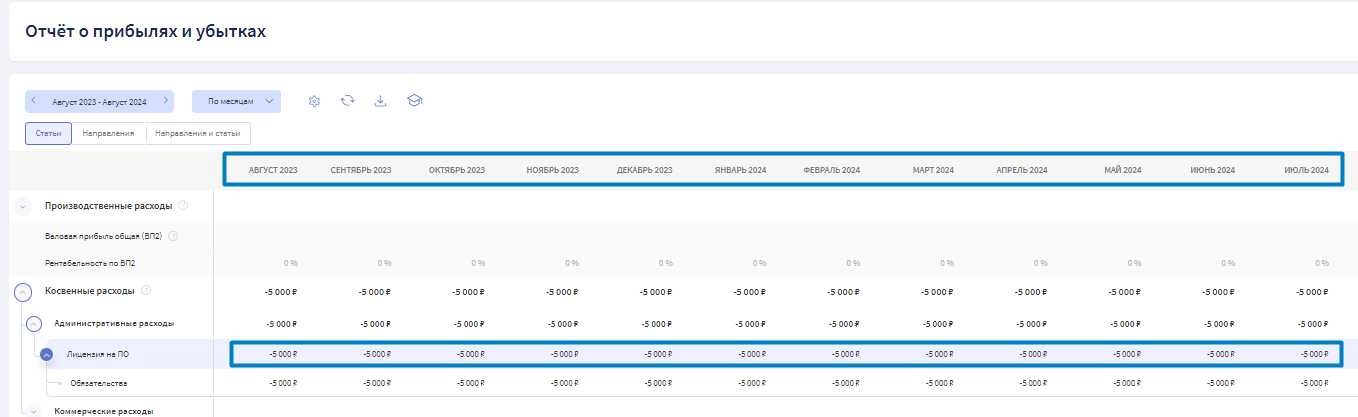

Как эти события отразятся в отчетах:

- в ДДС в июле отразится списание на сумму 60 тыс. р., т.к. был факт движения денег;

- в ОПиУ пока ничего не появится, т.к. расхода фактически еще нет;

- в Отчете по обязательствам появится дебиторская задолженность на сумму 60 тыс. р. - "Поставщик должен нам";

- в Балансе в июле '23 в активе появится выданный аванс поставщику в размере 60 тыс. р.

Что произойдет, когда поставим дату акта, например 01.09.2023:

- в ОПиУ, начиная с сентября'23 по август'24, отразится расход по 5 тыс. р.;

- в Отчете по обязательствам пропадет дебиторская задолженность, т.к. поставщик перестанет быть нам должен;

- в Балансе в сентябре'23 в активе пропадет дебиторская задолженность;

- в Балансе в сентябре '23 по статье "Расходы будущих периодов" появится сумма в размере 55 тыс.р. (60-5=55), которая будет ежемесячно уменьшаться на 5 тыс.р. пока не станет ноль.

✍🏻 Напишите нам в чат поддержки, если ваш пример отличается и вы не знаете, как правильно учесть расходы в Финтабло. Мы обязательно поможем.