Учет обязательств по Кредитам

Отчет по обязательствам показывает кредиторскую и дебиторскую задолженность по всем контрагентам - клиентам, поставщикам, подрядчикам.

Данные в отчет попадают автоматически, на основе данных из внутренних модулей.

Отчет находится в меню Отчеты -> Обязательства.

Как навсегда отлепить деньги от обязательств и понять, что такое прибыль на самом деле?

Глава из книги «Нескучные финансы. Как управлять бизнесом на основе цифр и не сойти с ума».

Как увидеть в Финтабло, кто-кому-сколько должен?

Чтобы видеть актуальную информацию в Отчете по обязательствам, ответственный в компании за учет должен добавлять новые кредиты в таблицу и правильно разносить платежи.

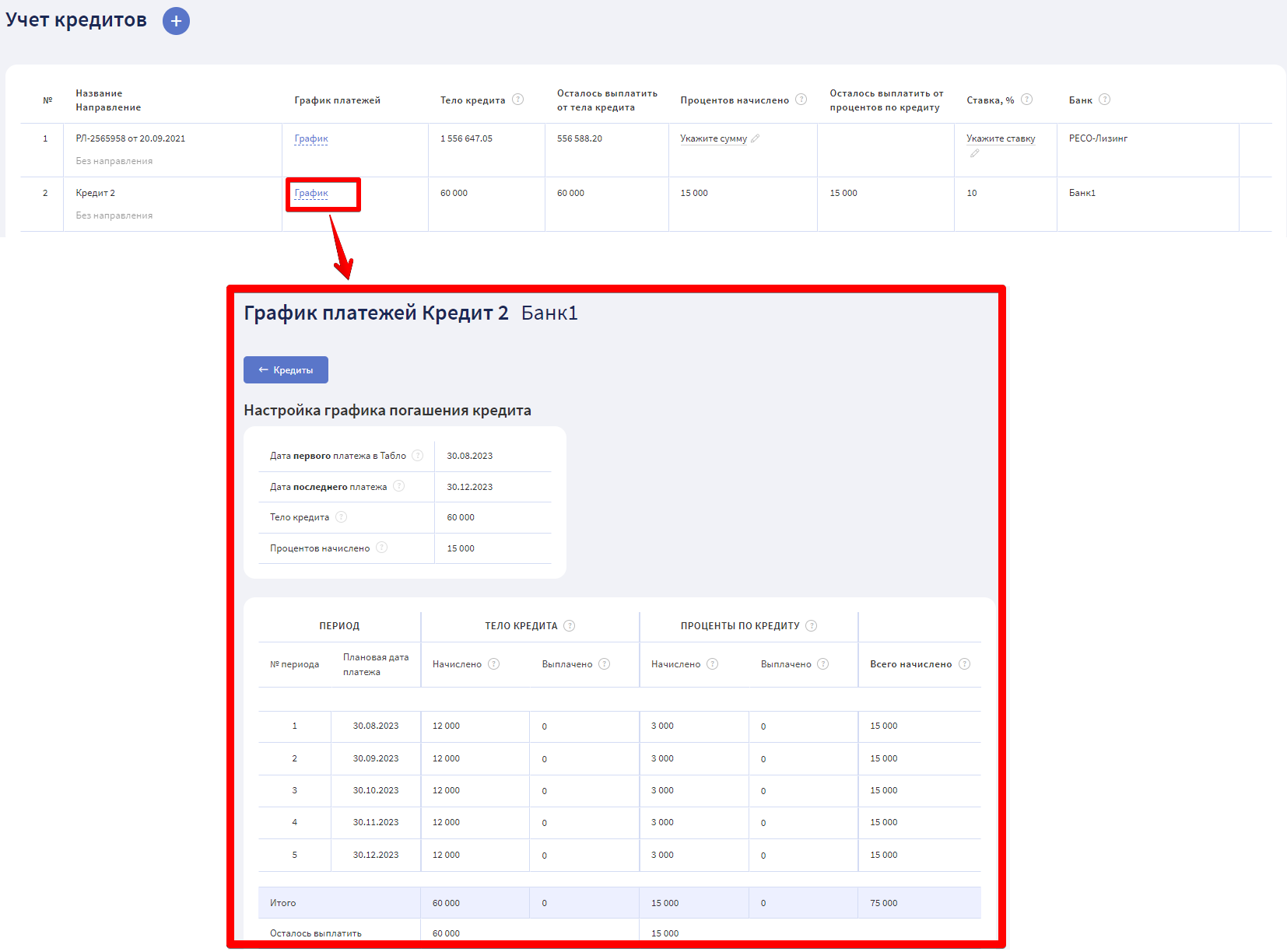

Добавлять новые Кредиты

В разделе "Кредиты" каждый раз добавляйте новый Кредит.

Более подробно про раздел "Кредиты" и учет Процентов по кредитам читайте в инструкции.

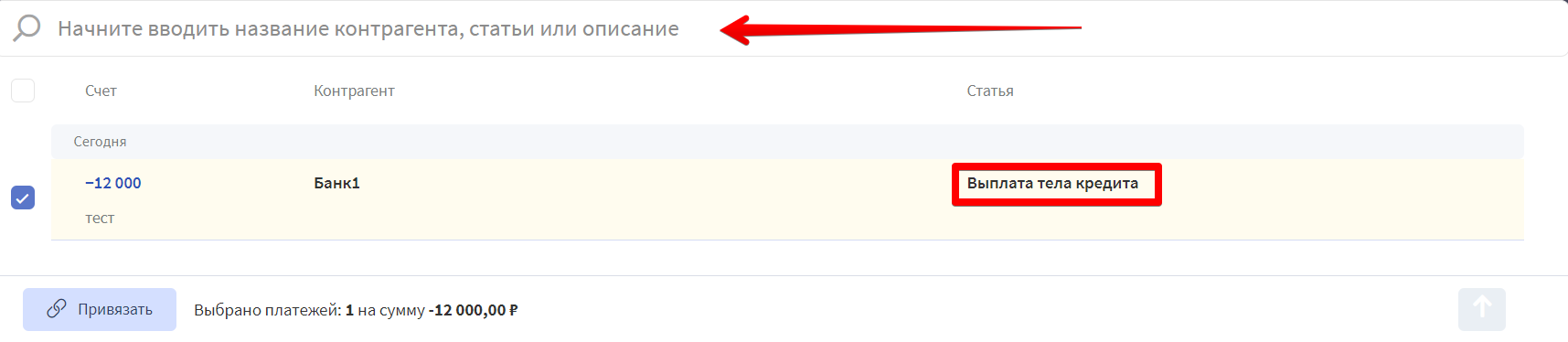

Прикреплять операции оплаты за Кредит из ДДС

Привязывайте операции списания по оплате за Кредит прямо из таблицы.

Воспользуйтесь строкой поиска, чтобы найти нужную операцию оплаты. По умолчанию система назначит статью "Выплата тела кредита" или "Проценты по кредиту".

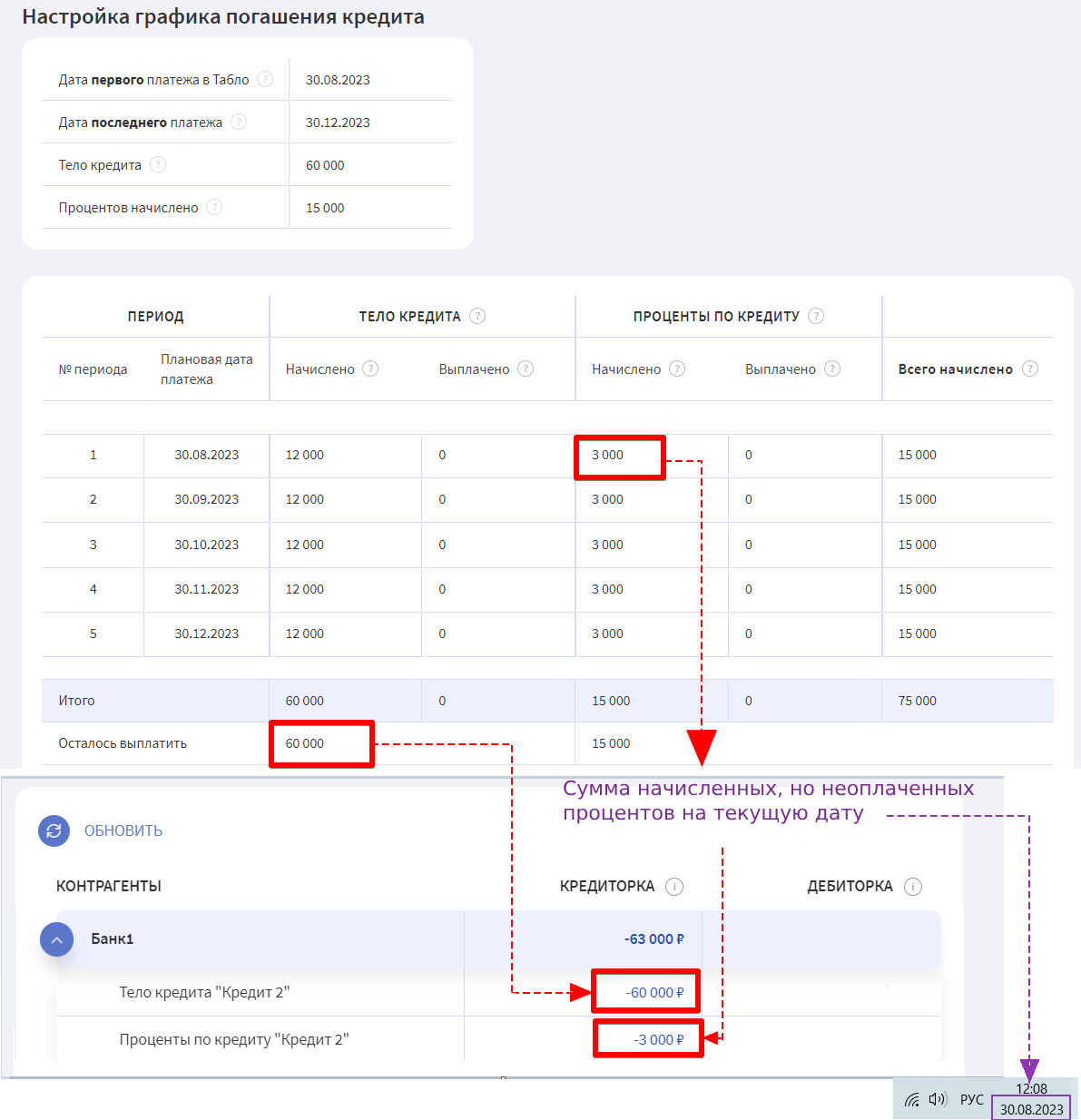

Принцип учета обязательств #1. До момента, пока мы полностью не выплатим тело кредита, в Отчете по обязательствам будет висеть кредиторская задолженность на сумму остатка. Долг за тело кредита берется по итоговой сумме из графика платежей.

Принцип учета обязательств #2. Задолженность по уплате процентов появляется только в том случае, если есть просроченные платежи согласно заполненного графика платежей.

Другими словами, долг по процентам за пользование кредитом берется только из расчета начисленных сумм. Начисленной суммой она является тогда, когда наступила дата платежа по графику.

◼️ Например, вчера была дата платежа по кредиту и еще не было совершено оплаты. В этом случае в кредиторской задолженности в части уплаты процентов появится сумма просроченного платежа. Все будущие начисления процентов еще не являются задолженностью, т.к. в случае досрочного погашения кредита этих процентов не будет, поэтому в долги их записывать пока рано.

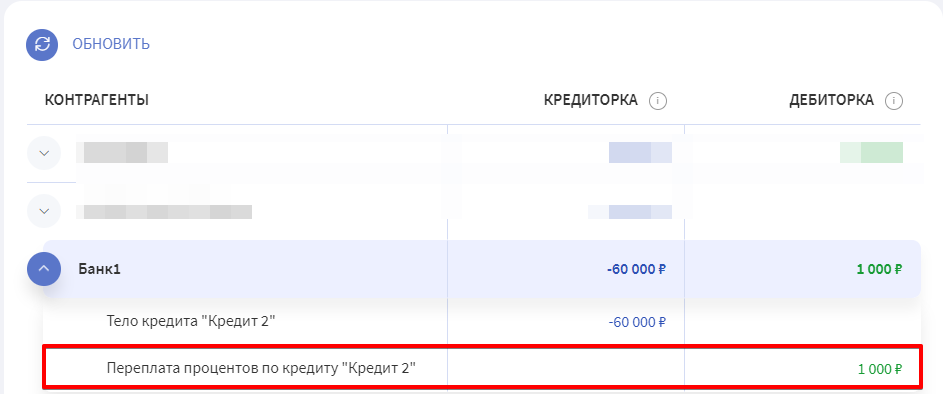

Принцип учета обязательств #3. Если по какой-либо причине привязали к Кредиту операцию оплаты на сумму превышающую остаток тела кредита или суммы начисленных процентов, то сумма переплаты будет отражаться в дебиторке (нам должны).

Все обязательства по Кредиту будут выполнены и информация о нем исчезнет из Отчета по обязательствам при следующих условиях:

Дебиторка = 0. Когда у вас нет переплаты по телу кредита и начисленным процентам. Для этого проверяйте правильность разнесения платежей.

Кредиторка = 0. Когда все суммы по кредиту фактически оплачены и операции ДДС прикреплены к нужному Кредиту, кредиторка будет погашена.

Для вашего удобства создавайте плановые повторяющиеся платежи. Плановые операции могут подтверждаться как автоматически на основе выписки, так и вручную.

Подробнее в статье - "Что такое плановые операции?".

Что делать, если платеж по обязательству фактически прошёл, но плановая операция не подтвердилась автоматически?

Финтабло обычно автоматически подтверждает плановые операции на основе банковской выписки. Мы стараемся обучать робота автоматизировать эту работу и облегчить жизнь пользователям.

Но может возникнуть ситуация, когда вы создали плановую операцию, прикрепили к кредиту и фактически эта операция на самом деле произошла.

В ДДС есть расходный платеж в адрес подрядчика, при этом плановая операция висит неподтвержденной.

Это может произойти из-за несовпадения контрагента, суммы платежа или даты исполнения (плановые операции автоматически подтверждаются в окне +/-3 дня)

Подробнее в статье -> Как работает автоподтверждение плановых операций?

Если такая ситуация все-таки произошла, порядок действий следующий:

1. Прикрепите фактическую расходную операцию к Кредиту -> Сумма платежа попадет в фактические расходы

2. Удалите созданную плановую операцию (обязательства) из системы -> Обязательство уйдет из кредита и из кредиторки в отчете по обязательствам.