Группировки ОПиУ по направлениям

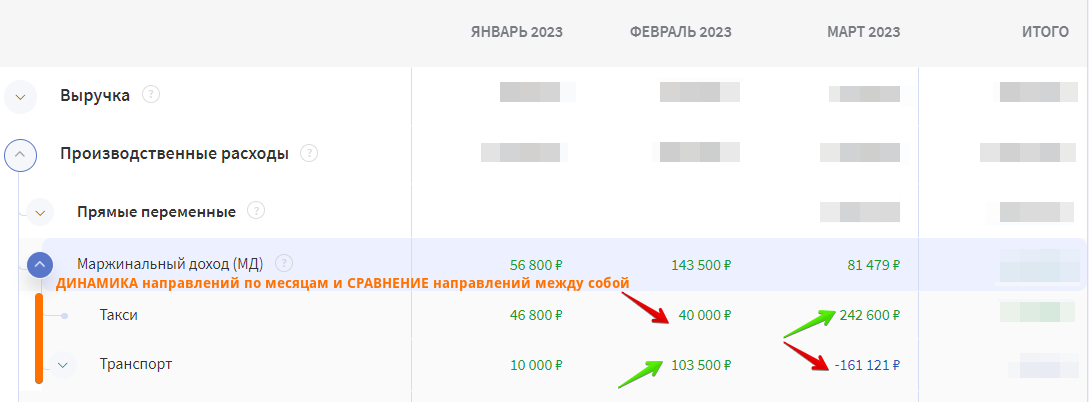

Когда нужно сравнить динамику направлений и показателей по месяцам, чтобы увидеть тренды -> используйте группировку Направления.

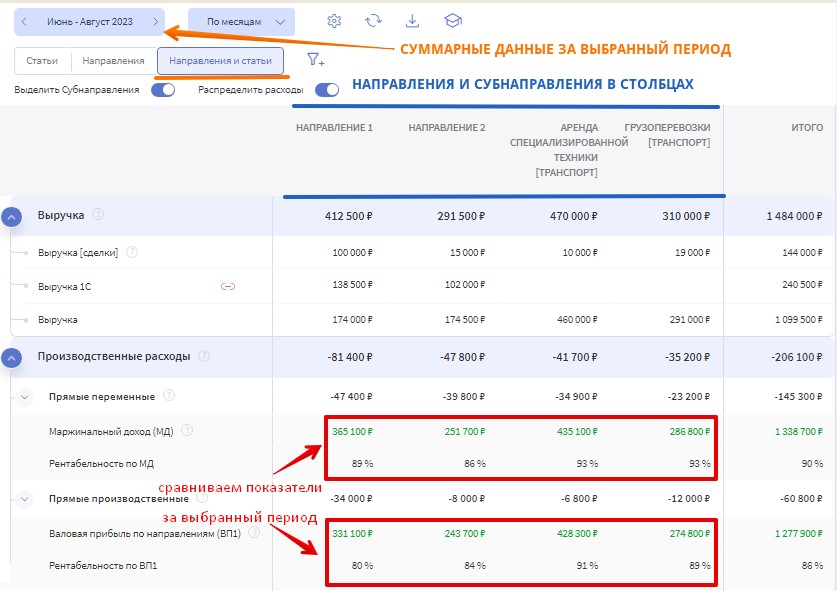

Когда нужно сравнить направления между собой за конкретный период по маржинальному доходу и валовой прибыли -> используйте группировку Направления и статьи. Выберите период и данные суммируются за этот срок.

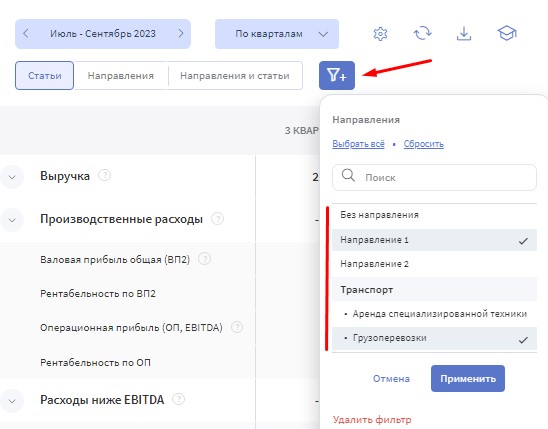

С помощью фильтра по направлениям можно выбрать одно или несколько Направлений для удобного сравнения показателей.

Подробности

Принципы группировки по направлениям

Структура Отчета о прибылях и убытках основана на методологии Нескучных Финансов

Чтобы понимать, из каких блоков состоит отчет, а также из каких модулей подтягиваются данные для каждой строки, рекомендуем изучить структуру отчета.

Скачать структуру отчета в PDF

Два вида валовой прибыли - ВП1 и ВП2

Для удобства аналитики, в структуре отчета используются два вида валовой прибыли:

- Валовая прибыль по направлениям (ВП1) = Выручка - Прямые переменные производственные - Прямые производственные

- Валовая прибыль общая (ВП2)= Выручка - ВП1 - Общепроизводственные

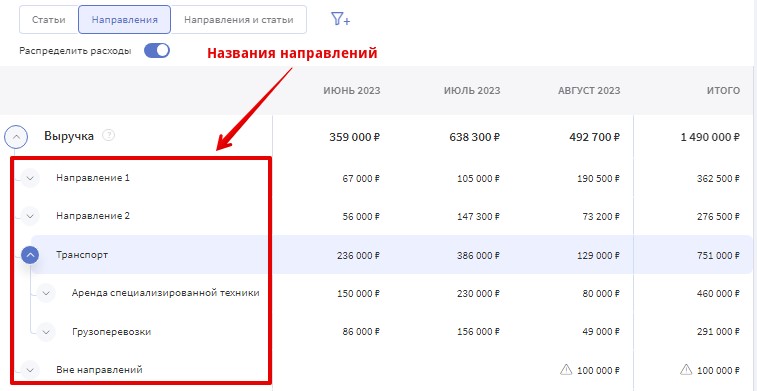

Названия Направлений вместо Статей

Чтобы удобнее сравнивать динамику по выручке/расходов конкретных направлений, в группировке Направления, в строках на первом уровне вложенности выводятся названия Направлений, вместо названий Статей.

Структура вывода следующая:

- Направление -> Субнаправления (если есть) -> Статья (или источник данных Выручки)

Расширенные данные по Маржинальному доходу (МД) и ВП1 для направлений и субнаправлений

В группировке Направления разверните Маржинальный доход, Валовая прибыль по направлениям (ВП1) и Валовая прибыль общая (ВП2), чтобы увидеть значение показателей по направлениям.

Тоже самое относится к Рентабельностям по МД и Рентабельности валовой прибыли по направлениям (ВП1) и (ВП2).

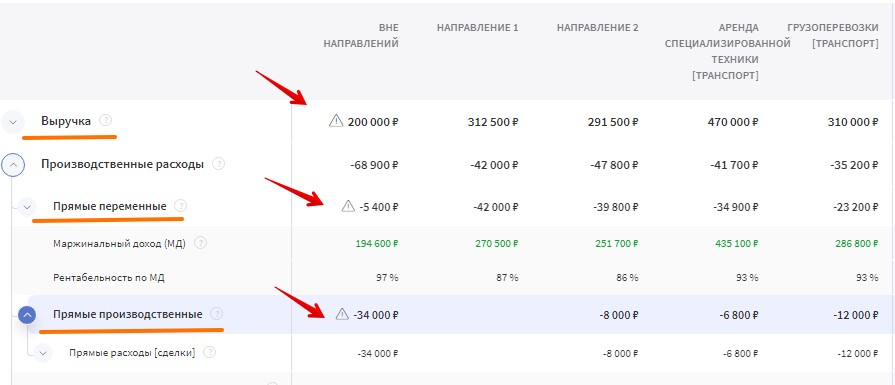

Выделить Субнаправления

Когда в группировке Направления и статьи вы хотите проанализировать рентабельность субнаправлений внутри основного направления, отметьте опцию Выделить Субнаправления.

В отчете основное направление исчезнет, вместо него появятся столбцы с данными по каждому субнаправлению.

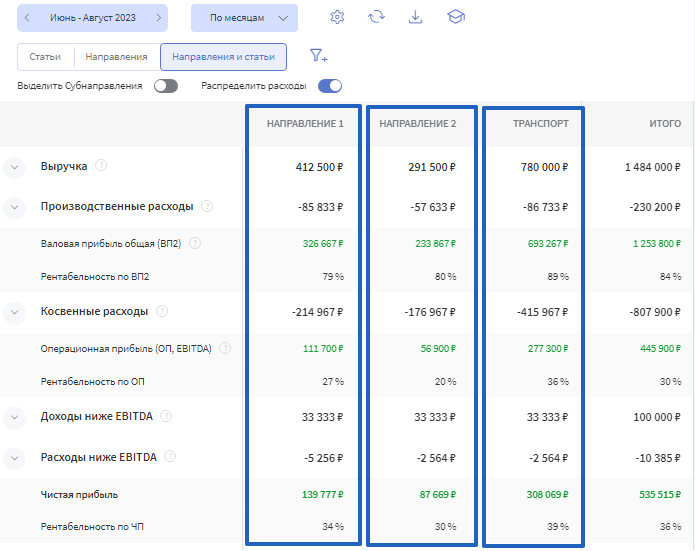

Распределение выручки и расходов по Направлениям

Когда у бизнеса 2 направления и более, для построения отчета нужно разбить по направлениям всю выручку и расходы, которые идут до Валовой прибыли 1.

Предупреждение о том, что нужно распределить выручку по направлениям

Выручка и Производственные расходы (переменные и прямые) до ВП1 должны быть распределены по направлениям.

Если найдена выручка без прикрепления к направлению, вы увидите предупреждение. Найдите исходные операции и присвойте им Направление.

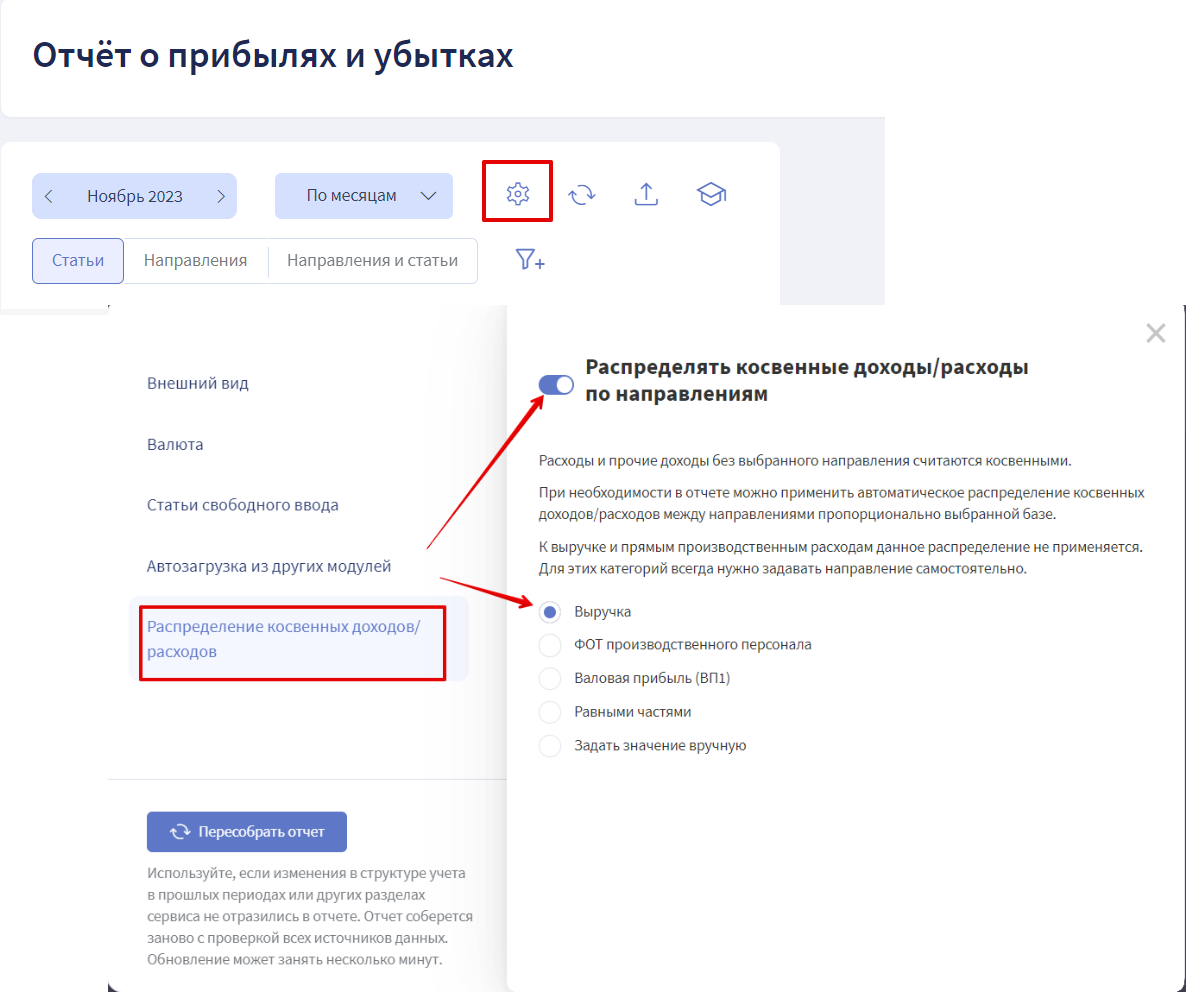

Способы распределения расходов и доходов после Валовой прибыли по направлениям (ВП1)

1. Универсальный

В этом способе расходы между направлениями поделить можно только до уровня Валовой прибыли первого уровня (ВП1). Ниже ВП1 все расходы и доходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA) будут общими для всех направлений.

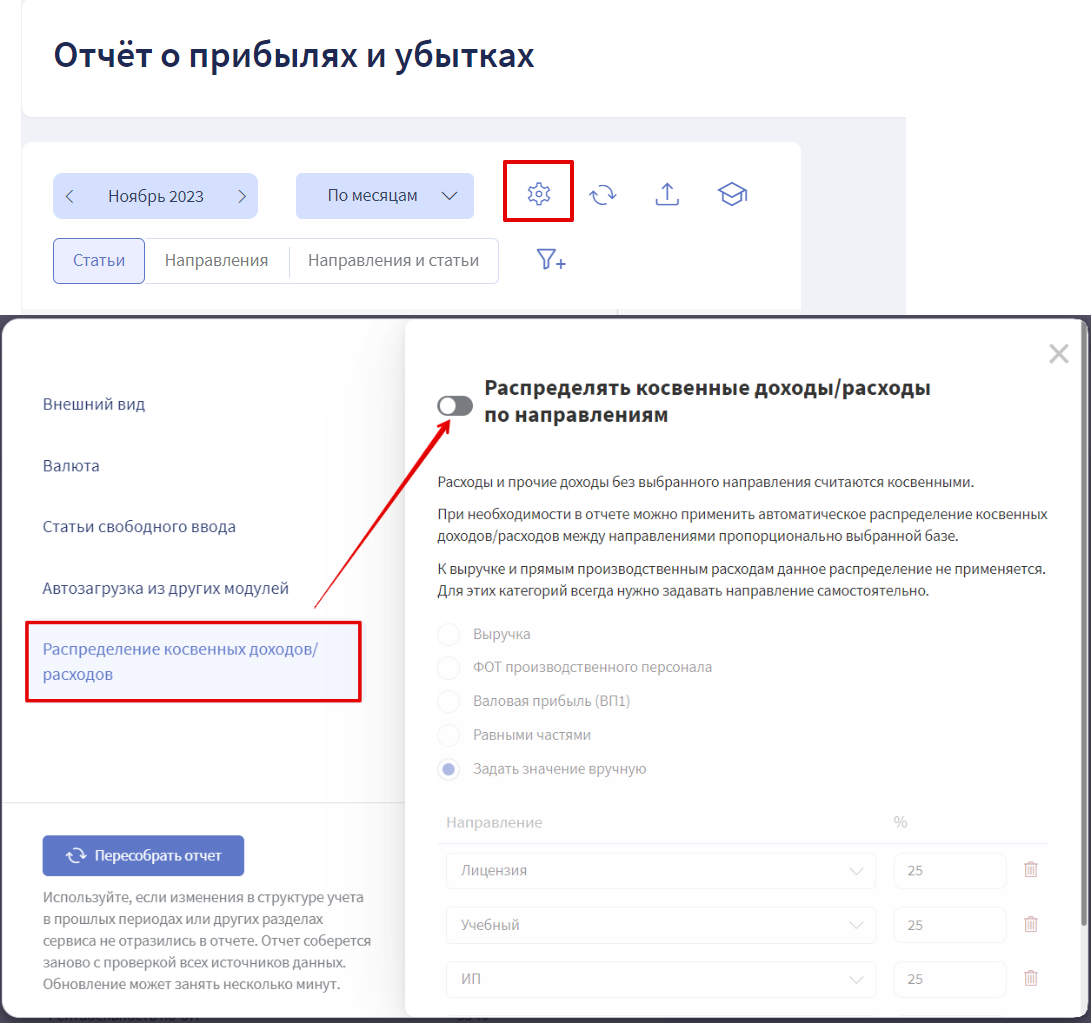

Для выбора Универсального метода достаточно убрать переключатель напротив "Распределять косвенные расходы по Направлениям":

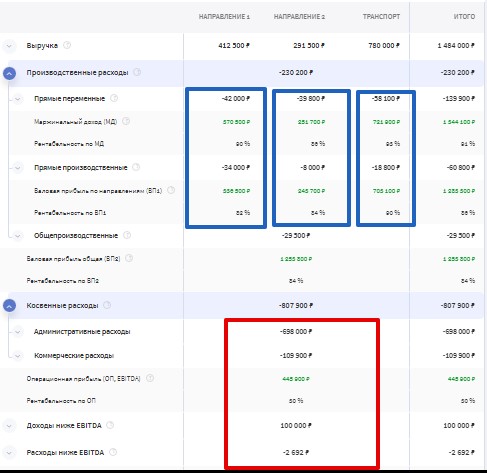

Косвенные расходы будут отображены как результат всего бизнеса, а по Направлениям разделится Выручка и Производственные расходы:

Если получен Прочий доход не по основной деятельности, который не относится ни к одному из имеющихся направлений, то можно добавить отдельную статью дохода и в настройках указать, что этот доход относится к "Доходам ниже прибыли до вычета процентов, налогов и амортизации (EBITDA)". Либо выделить для таких операций отдельное направление "Прочее".

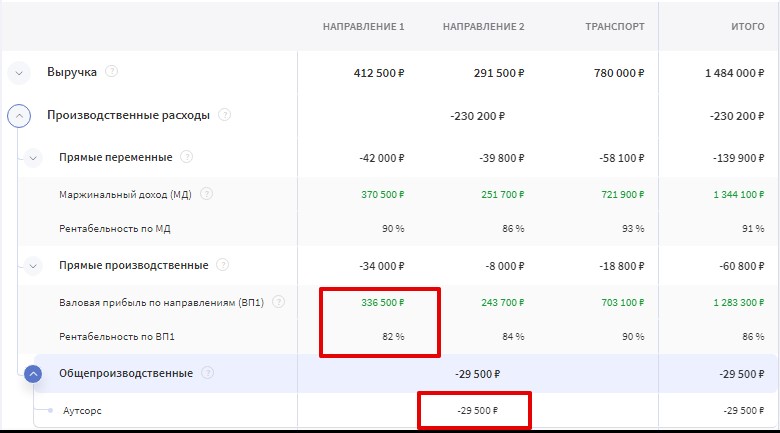

💡 Перед презентацией отчетности, проверьте блок общепроизводственных расходов. Вдруг, забыли указать в операции ДДС нужное направление. Из-за этого Валовая прибыль ВП1 по направлению будет завышена на сумму этого расхода.

◼️ Пример 1 - не указали для операции по статье "Аутсорс" нужное Направление: рентабельность по ВП1 составляет 82%

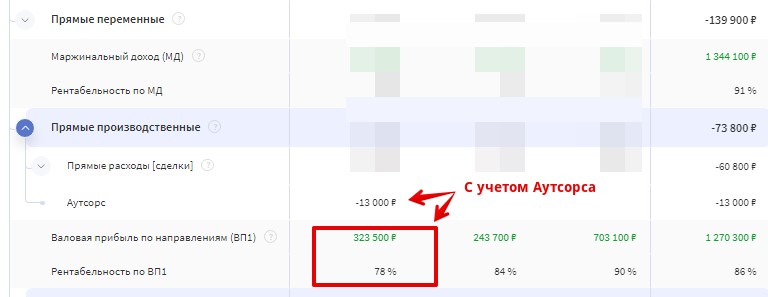

◼️ Пример 2 - указали нужное Направление: рентабельность по ВП1 составляет 78%

Универсальный метод основан на методологии Нескучных финансов.

Согласно методологии Административные и Коммерческие расходы (Косвенные расходы, между Валовой прибылью (ВП2) и Операционной прибылью) нельзя распределить по направлениям, так как это может помешать оценке эффективности направлений.

Подробнее почему так - в статье от финдиректора НФ ->

2. Разделение косвенных расходов/доходов по Направлениям

При такой настройке абсолютно все расходы можно отнести на конкретное Направление и увидеть Чистую прибыль каждого по отдельности.

Для того чтобы разбить косвенные расходы, в настройках нужно выбрать “Распределять косвенные расходы по направлениям” и задать нужную настройку для распределения:

Расходы без Направления по умолчанию будут считаться косвенными и будут делиться по направлениям в заданной в настройках пропорции. Подробнее про параметры настройки Распределения косвенных расходов в статье.

Распределить расходы

Есть возможность отключить/включить разбивку косвенных расходов, направление которых не выбрано. При включении этой функции расходы Вне направлений будут распределены по другим направлениям по той пропорции, которая заранее выбрана в настройках: