Списание, продажа и переоценка основных средств (ОС) в Финтабло

Содержание:

- Списание остаточной стоимости ОС при износе или порче;

- Продажа ОС:

- без НДС;

- с НДС; - Переоценка ОС:

- с дооценкой;

- с уценкой.

Как принять ОС к учету и поставить на Баланс, подробно рассказывали в статье >>>

Списание остаточной стоимости ОС при износе или порче

Этот способ подходит, если имущество:

- сломалось;

- испортилось;

- больше не используется;

- подлежит списанию.

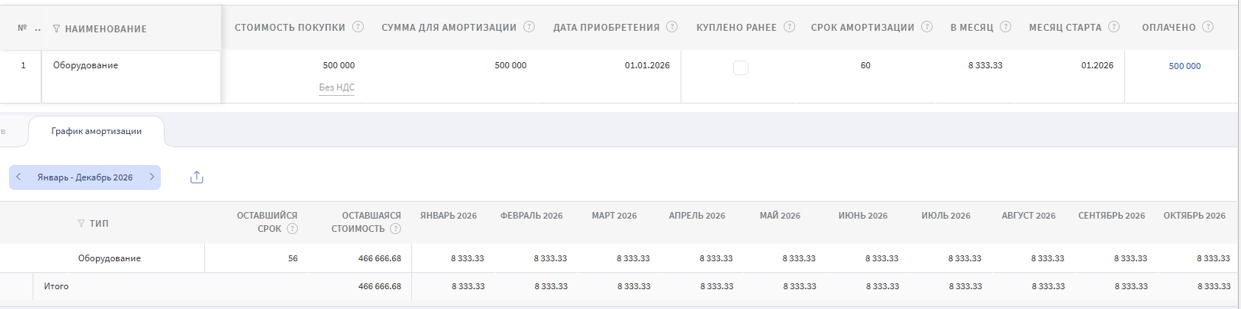

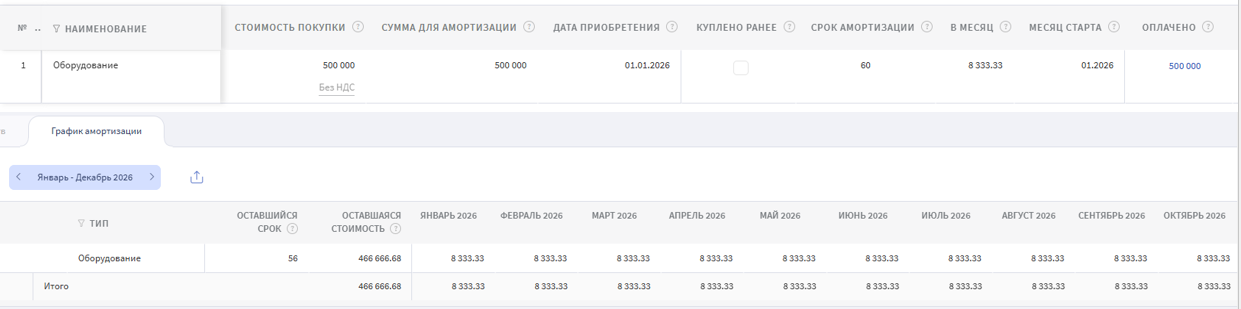

Разберем практический пример. Оборудование было куплено 01.01.2026 г. Стоимость покупки 500 000 рублей (без НДС). Срок полезного использования 5 лет.

В мае 2026 г. оборудование вышло из строя, ремонту не подлежит.

Изначально оборудование оприходовано следующим образом:

Порядок действий

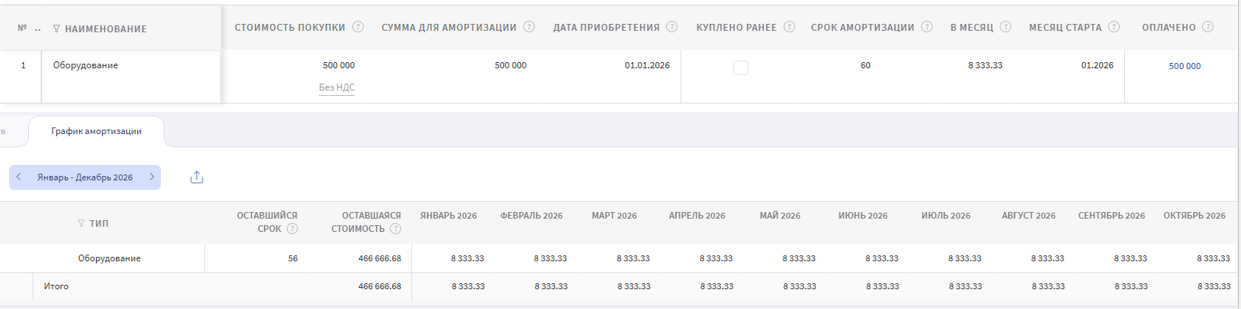

1. Измените срок амортизации.

Откройте раздел «Имущество» и измените срок амортизации по основному средству.

Новый срок амортизации должен быть равен фактическому сроку использования имущества на момент списания. В нашем примере это 5 месяцев.

2. Измените стоимость покупки.

Новая стоимость покупки должна быть равна начисленной амортизации на момент списания. В нашем примере: 500000 / 60 * 5 = 41666,67 руб.

3. Проверьте график амортизации.

- оставшийся срок амортизации должен стать равен 0;

- оставшаяся стоимость должна стать равна 0.

💡 Если последний месяц амортизации — текущий месяц, остаточная стоимость обнулится в следующем месяце.

4. Создайте статью списания в разделе Справочники - Статьи операций

- Название статьи - "Остаточная стоимость ОС" (название можете придумать свое);

- вид деятельности - инвестиционный;

- тип расхода для ОПиУ - нет.

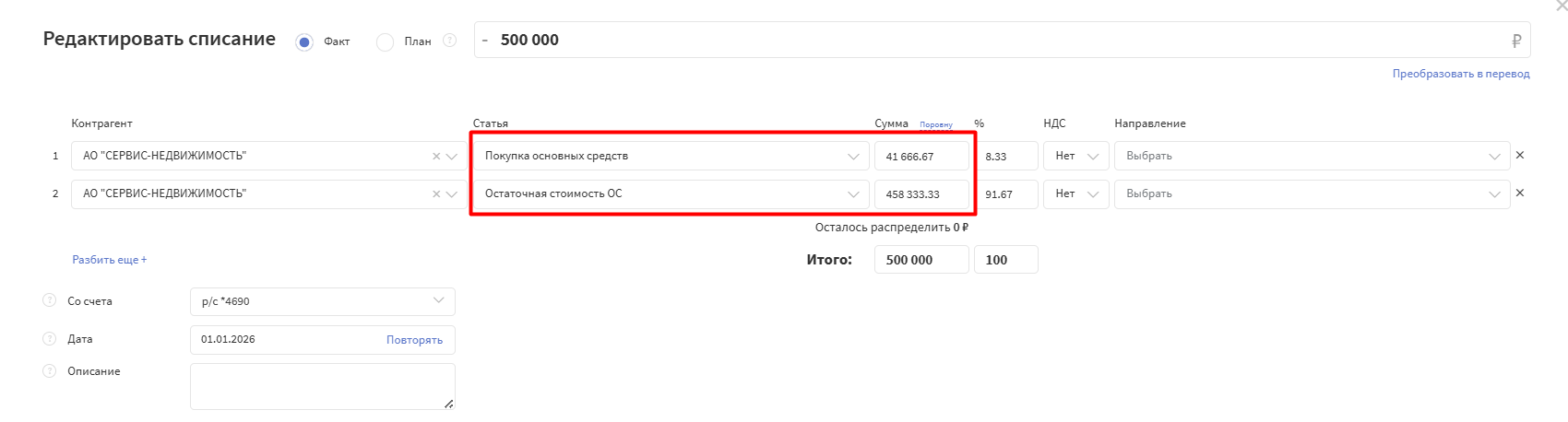

5. Разделите операцию покупки ОС, если оплата была привязана к Имуществу.

- разбейте операцию покупки на две части;

- к имуществу привяжите только сумму новой стоимости;

- оставшуюся часть операции покупки проведите по статье «Остаточная стоимость ОС».

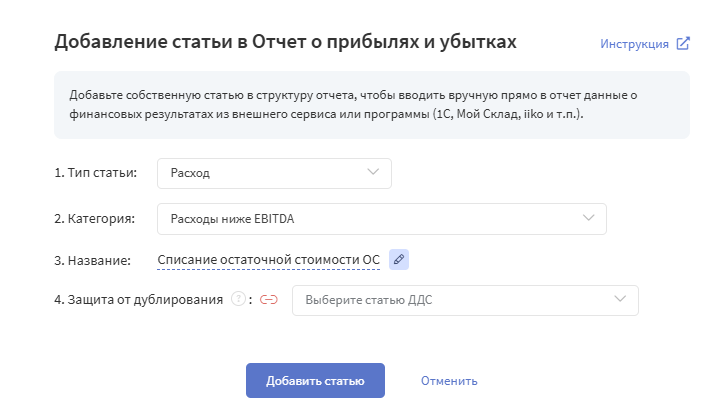

6. Создайте статью ручного ввода для ОПиУ.

- Название «Списание остаточной стоимости ОС»;

- Тип статьи — «Расход»;

- Категория — «Расход ниже EBITDA».

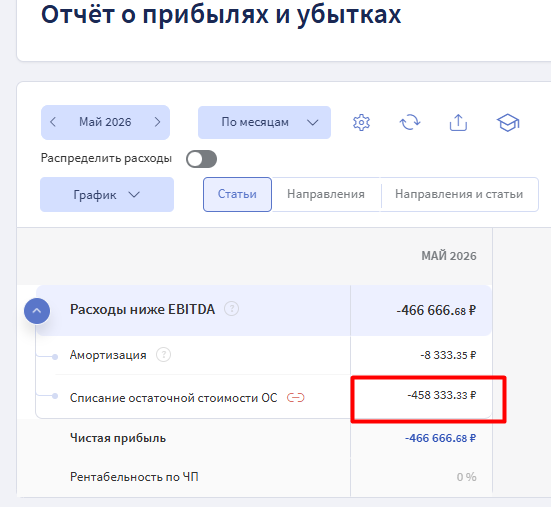

7. Укажите сумму остаточной стоимости имущества.

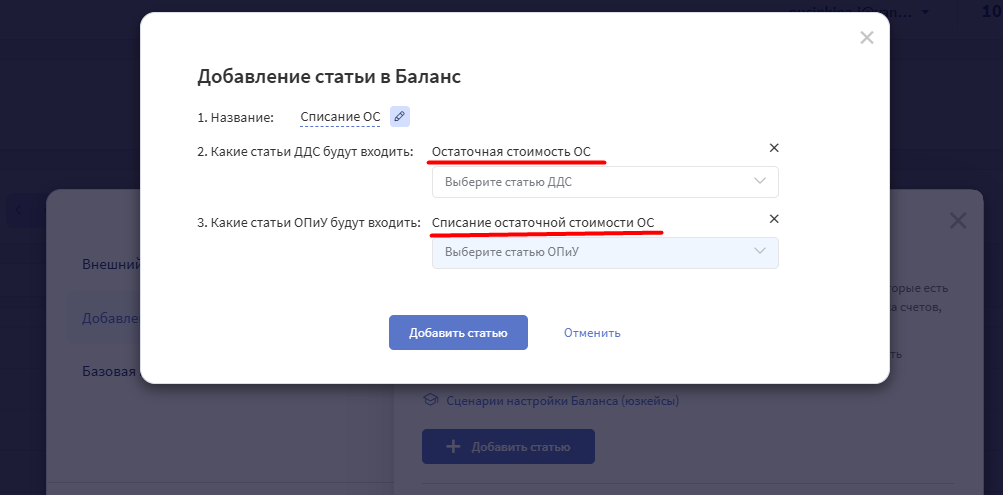

8. В Балансе создайте статью, в которую войдут:

- статья ДДС «Остаточная стоимость ОС»;

- статья ОПиУ «Списание остаточной стоимости ОС».

Так мы свяжем начисление расхода в ОПиУ и деньги в ДДС.

Продажа имущества без НДС

Разберем практический пример. Оборудование было куплено 01.01.2026 г. Стоимость покупки 500 000 рублей (без НДС). Срок полезного использования 5 лет.

В мае 2026 г. оборудование было продано за 480 000 рублей (без НДС).

Изначально оборудование оприходовано следующим образом:

Порядок действий

1. Измените срок амортизации в разделе Имущество.

Новый срок амортизации должен быть равен фактическому сроку использования имущества на момент списания. В нашем примере это 5 месяцев.

2. Измените стоимость покупки.

Новая стоимость покупки должна быть равна начисленной амортизации на момент списания. В нашем примере: 500000 / 60 * 5 = 41666,67 руб.

3. Проверьте график амортизации.

- оставшийся срок амортизации должен стать равен 0;

- оставшаяся стоимость должна стать равна 0.

💡 Если последний месяц амортизации — текущий месяц, остаточная стоимость обнулится в следующем месяце.

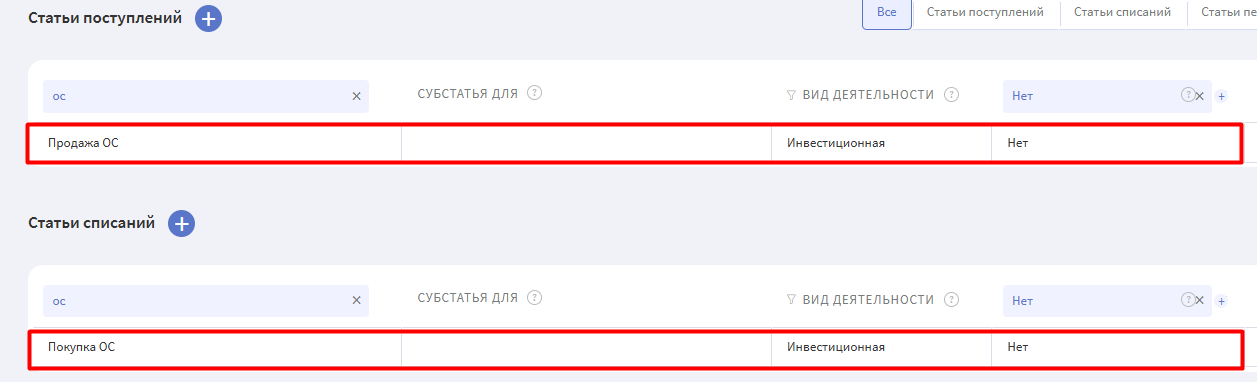

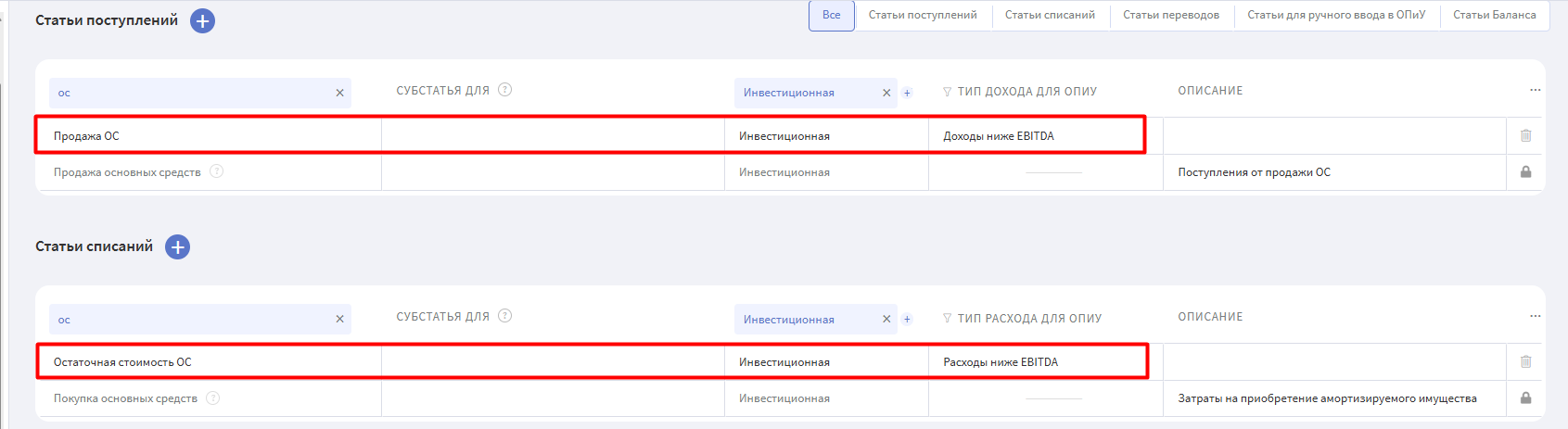

4. Создайте две статьи ДДС в разделе Справочники - Статьи операций:

- Статью списания «Покупка ОС»;

- Статью поступления «Продажа ОС». Системную статью "Продажа основных средств" не используем

- Вид деятельности - Инвестиционный;

- Тип расхода/дохода для ОПиУ - нет.

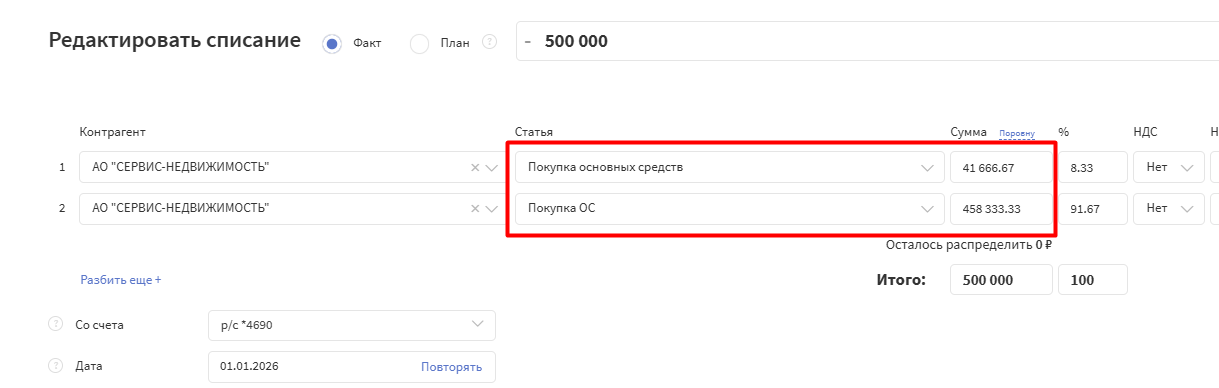

5. Разделите операцию покупки основного средства.

- разбейте операцию на две части;

- к имуществу привяжите только сумму новой стоимости;

- оставшуюся часть операции покупки проведите по статье «Покупка ОС».

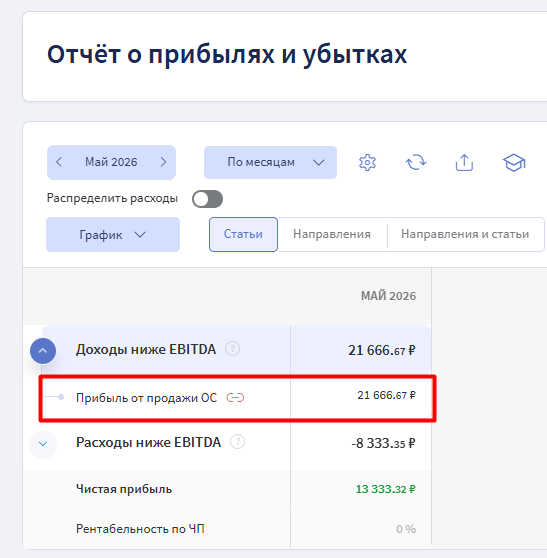

6. Отразите продажу имущества. Операцию поступления от продажи проведите по статье «Продажа ОС».

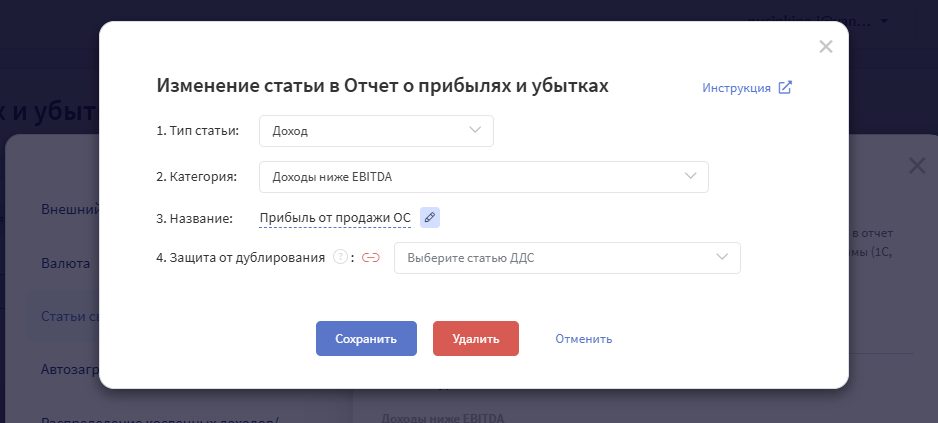

7. Отразите прибыль от продажи в ОПиУ. Создайте статью ручного ввода:

- Название - «Прибыль от продажи ОС»;

- Тип статьи — «Доход»

- Тип дохода - "Доход ниже EBITDA".

Укажите только сумму прибыли = сумма продажи − остаточная стоимость. В нашем примере это 480000 - 458333,33 = 21666,67 руб.

💡Если продажа была с убытком, создайте расходную статью ниже EBITDA и укажите сумму убытка.

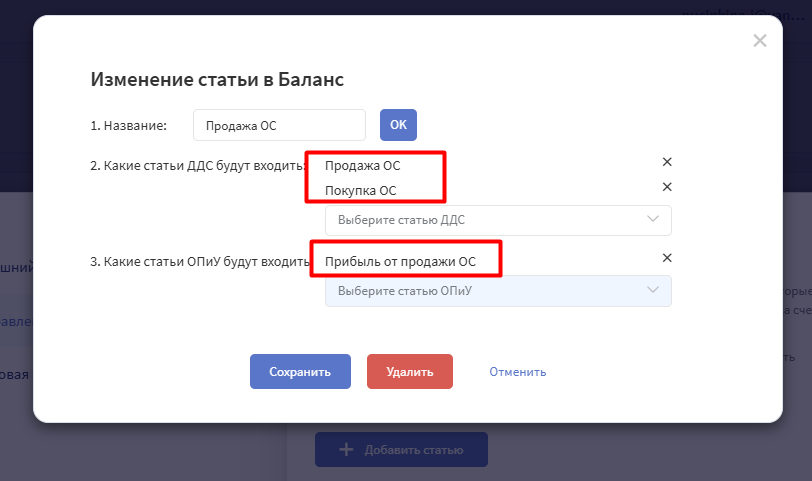

8. В Балансе создайте статью, в которую войдут:

- статья ДДС «Покупка ОС»;

- статья ДДС «Продажа ОС»;

- статья ОПиУ «Прибыль от продажи ОС».

Так мы свяжем начисление дохода в ОПиУ и деньги в ДДС.

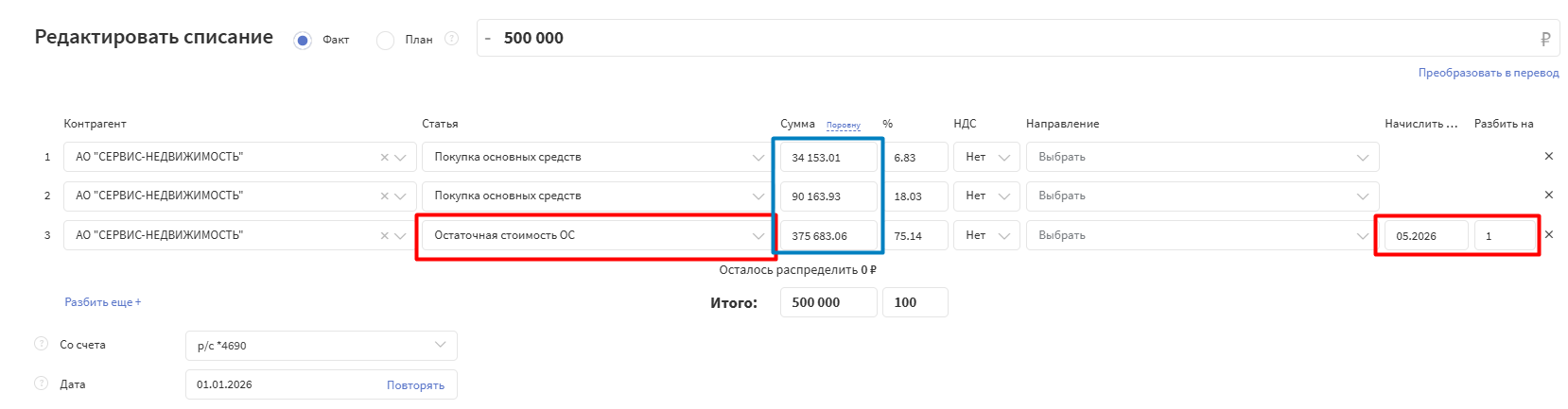

Продажа имущества с НДС

Разберем практический пример. Оборудование было куплено 01.01.2026 г. Стоимость покупки 500 000 рублей (в т. ч. НДС 22%). Срок полезного использования 5 лет.

В мае 2026 г. оборудование было продано за 480 000 рублей (в т. ч. НДС 22%).

Изначально оборудование оприходовано следующим образом:

Порядок действий

1. Измените срок амортизации в разделе «Имущество».

Новый срок должен быть равен фактическому сроку использования имущества на момент продажи. В нашем примере это 5 месяцев.

2. Измените стоимость покупки.

Новая стоимость покупки должна быть равна начисленной на момент продажи амортизации без НДС. В нашем примере это 409836,07 / 60 * 5 = 34153,01 руб.

3. Примите к учету входящий НДС от покупки ОС. Для этого в разделе Инструменты учета - Обязательства создайте новое обязательство:

- сумма расхода = сумме НДС при покупке имущества;

- в поле НДС выберите «Ввести вручную»;

- укажите сумму НДС вручную;

- дата акта должна совпадать с датой покупки имущества.

4. В справочнике Статьи операций создайте:

- Статью списания «Остаточная стоимость ОС», вид деятельности - инвестиционный, тип расхода для ОПиУ - «Расход ниже EBITDA»;

- Статью поступления «Продажа ОС», вид деятельности - инвестиционный, тип дохода для ОПиУ - «Доход ниже EBITDA».

5. Разбейте операцию покупки ОС. Операцию списания, которой отражена покупка имущества, нужно разделить на 3 части:

- Сумма начисленной амортизации до продажи ОС. Эту часть проведите по системной статье "Покупка основных средств" и прикрепите к Имуществу.

- Сумма входящего НДС. Эту часть проведите по статье "Покупка основных средств" прикрепите к Обязательству.

- Оставшаяся сумма — остаточная стоимость ОС. Проведите ее по статье «Остаточная стоимость ОС». Месяц начисления для ОПиУ — месяц продажи ОС.

⚠️ НДС в самой операции не выделяйте.

6. Отразите продажу ОС

Операцию поступления от продажи проведите по статье: «Продажа ОС». НДС выделите обычным способом.

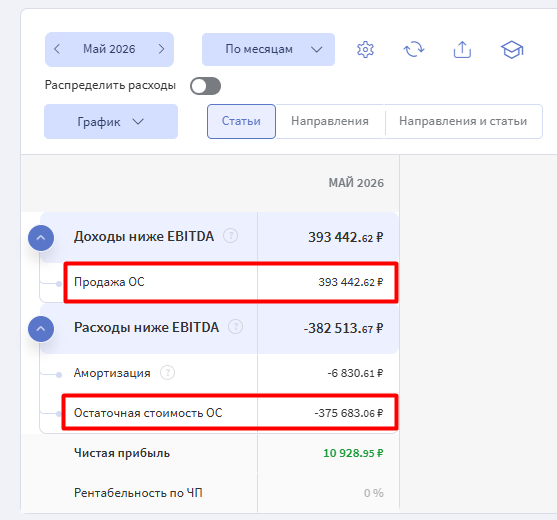

7. Проверьте корректность отражения информации в отчетах

В ОПиУ будут отражены:

- прочий доход;

- прочий расход;

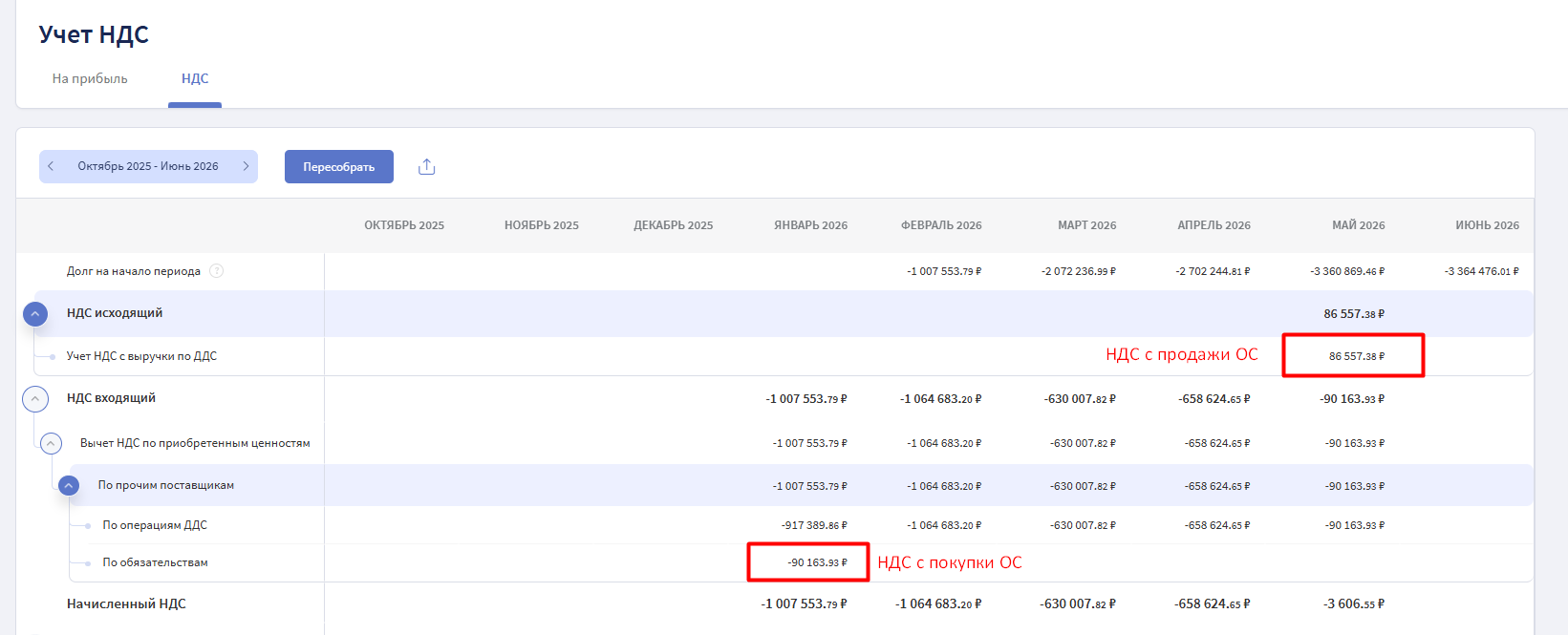

В модуле «Налоги» - НДС будет учтен:

- входящий НДС;

- исходящий НДС.

Переоценка основного средства

Переоценка нужна, если изменилась стоимость имущества и сумма ежемесячной амортизации. Переоценка может быть как в большую сторону (дооценка), так и в меньшую (уценка).

Дооценка

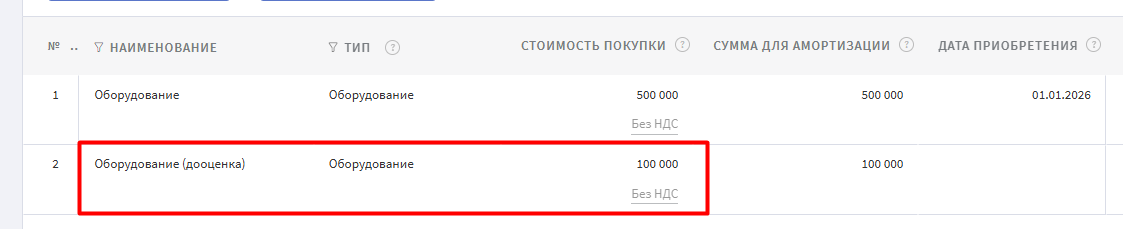

Разберем практический пример. Оборудование было куплено 01.01.2026 г. Стоимость покупки 500 000 рублей (без НДС). Срок полезного использования 5 лет.

1 июня 2026 г.произошла переоценка стоимости оборудования. Новая стоимость - 600 000 рублей.

Изначально оборудование оприходовано следующим образом:

Порядок действий:

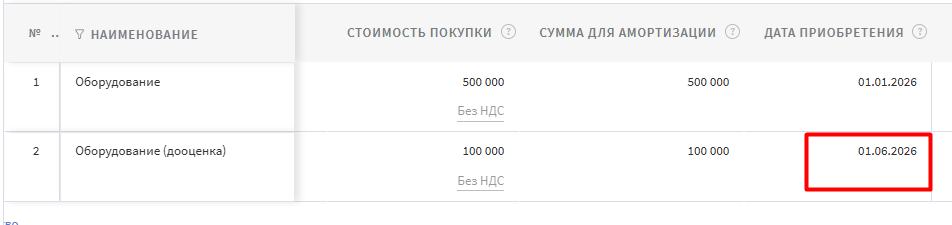

1. Добавьте в Имуществе новую строку "Дооценка ОС" (название может быть другим - главное, чтобы вы сами понимали, что это результат переоценки).

2. Укажите стоимость приобретения в размере добавочной стоимости. В гашем примере это: 600 000 - 500 000 = 100 000 рублей.

3. Установите дату приобретения = дата переоценки.

4. Установите срок амортизации и месяц старта.

Срок амортизации - это оставшийся срок полезного использования имущества. В нашем примере это 60-5 = 55 месяцев.

Месяц старта - месяц переоценки.

5. Создайте статью поступления в разделе Справочники - Статьи операций.

- название статьи "Дооценка ОС",

- вид деятельности "Инвестиционный",

- тип расхода для ОПиУ - нет.

6. Проведите две операции по виртуальному счету. Если у вас еще нет виртуального счета, можно его создать по инструкции.

- списание на сумму дооценки (100 000 руб.) по статье "Покупка основных средств" - привяжите ее к Имуществу по строке "Переоценка ОС", тем самым закрыв остаток кредиторской задолженности,

- поступление на ту же сумму 100 000 руб. по статье "Дооценка ОС"

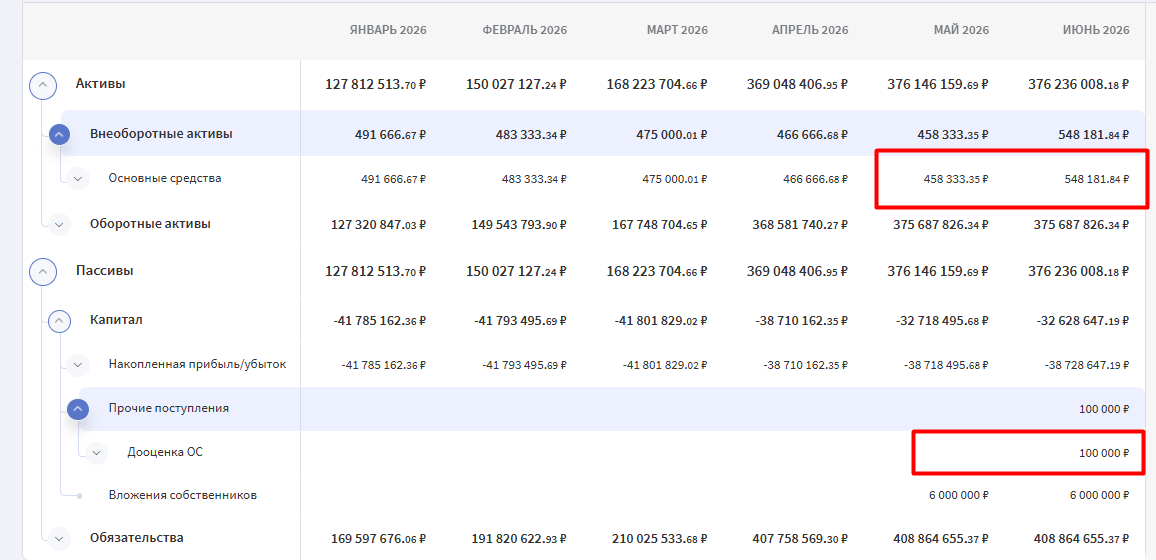

7. Проверьте корректность отражения в отчетах.

- График амортизации. Сумма амортизации увеличилась после переоценки

- ОДДС. Переоценка ОС не должна влиять на отчет, поэтому виртуальный счет стоит исключить с помощью фильтра.

- ОПиУ. Переоценка ОС не отражается в данном отчете. На ОПиУ влияет только увеличение суммы амортизации.

- Баланс. В месяц переоценки увеличивается стоимость ВНА, а также сумма Капитала.

Уценка

Разберем практический пример. Оборудование было куплено 01.01.2026 г. Стоимость покупки 500 000 рублей (без НДС). Срок полезного использования 5 лет.

1 июня 2026 г.произошла переоценка стоимости оборудования. Новая стоимость - 400 000 рублей.

Порядок действий:

1. Измените срок амортизации в разделе «Имущество».

Новый срок амортизации должен быть равен фактическому сроку использования имущества на момент списания. В нашем примере это 5 месяцев.

2. Измените стоимость покупки.

Новая стоимость покупки должна быть равна начисленной амортизации на момент списания. В нашем примере: 500000 / 60 * 5 = 41666,67 руб.

3. Проверьте график амортизации.

- оставшийся срок амортизации должен стать равен 0;

- оставшаяся стоимость должна стать равна 0.

💡 Если последний месяц амортизации — текущий месяц, остаточная стоимость обнулится в следующем месяце.

4. Добавьте новую строку в разделе «Имущество» с переоцененным основным средством.

Стоимость покупки должна быть равна стоимости после переоценки минус начисленная амортизация на дату переоценки. В нашем примере это:

400 000 - 41 666,67 = 358 333,33 руб.

5. Укажите новый срок амортизации.

Срок амортизации должен быть равен оставшемуся нормативному сроку службы имущества. В нашем примере это: 60 - 5 = 55 мес.

6. Поставьте дату приобретения = дата начальной покупки. А также месяц старта для продолжения начисления амортизации.

7. Создайте статью списания в разделе Справочники - Статьи операций.

- название статьи "Уценка ОС",

- вид деятельности "Инвестиционный",

- тип расхода для ОПиУ - Расходы ниже чистой прибыли.

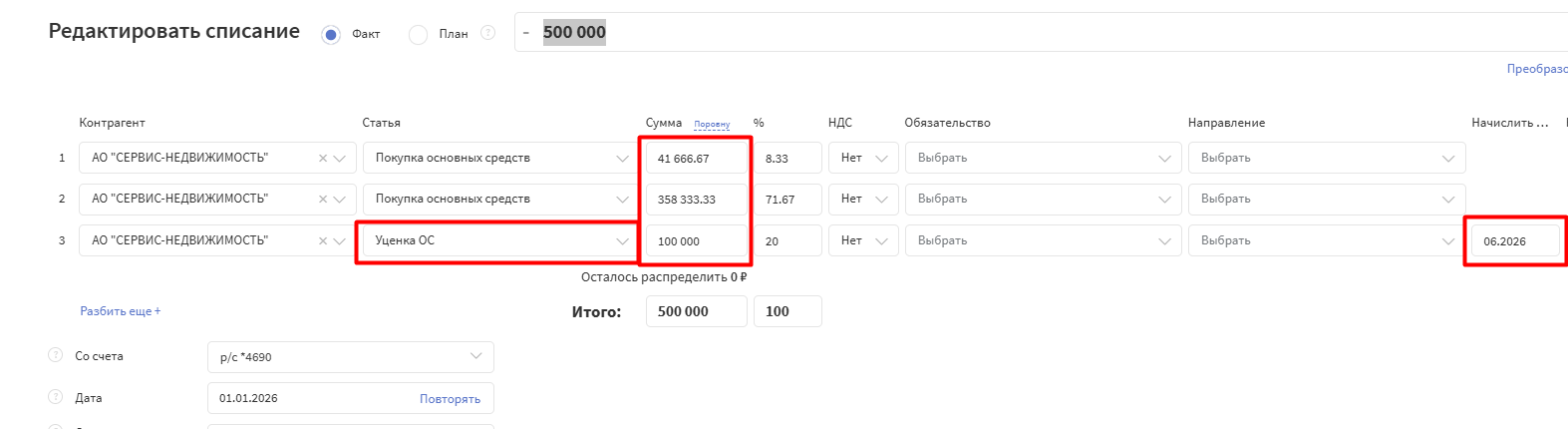

8. Разбейте операцию покупки основного средства на три части.

- к оборудованию привяжите только сумму стоимости, которую успели самортизировать;

- вторая часть операции - "Переоценка ОС" - привяжите ее к Имуществу по соответствующей строке;

- оставшуюся часть (уценку) проведите по статье "Уценка ОС" и укажите месяц начисления=месяцу переоценки.

9. Проверьте корректность отражения в отчетах.

- График амортизации. Сумма амортизации уменьшилась после переоценки

- ОДДС. Переоценка ОС не должна влиять на отчет.

- ОПиУ. Переоценка ОС отражается ниже чистой прибыли, так как переоценка не должна влиять на финансовый результат. На прибыль влияет только уменьшение суммы амортизации.

- Баланс. В месяц переоценки меньшается стоимость ВНА, а также сумма Капитала.