Таблица "Учет НДС"

Это вспомогательная таблица, в которой фиксируется всё, что связано с налогом на добавленную стоимость (НДС).

Таблица НДС находится в разделе Инструменты учета → Налоги.

Содержание статьи

- Формула расчета НДС в Финтабло.

- Функция "Корректировка НДС".

- Источники исходящего и входящего НДС.

- Логика учета НДС с авансовых платежей.

- Как отразить факт оплаты НДС или его возврат из налоговой.

- Кому и чем может быть полезна таблица "Учет НДС".

- Полезные материалы.

Формула расчета НДС в Финтабло

Есть правила учёта и начисления НДС для уплаты в налоговую. Но коротко их можно описать так:

- по умолчанию вам нужно перечислить налоговой всю сумму НДС, которую бизнес получает с каждой продажи (исходящий НДС);

- эту сумму можно уменьшить на размер НДС, который вы уже заплатили другому контрагенту, например поставщику или подрядчику (входящий НДС).

Модуль "Учет НДС" автоматически собирает в себя суммы исходящего и входящего налога. Дальше считает разницу между ними и формирует сумму, которую вам нужно заплатить налоговой.

Если вы являетесь плательщиком НДС на УСН по сниженным ставкам 5 или 7%, то входящий НДС исчисляться не будет, так как при таком налоговом режиме у вас нет права на налоговый вычет.

Подробнее про учет НДС для УСН в статье>>>

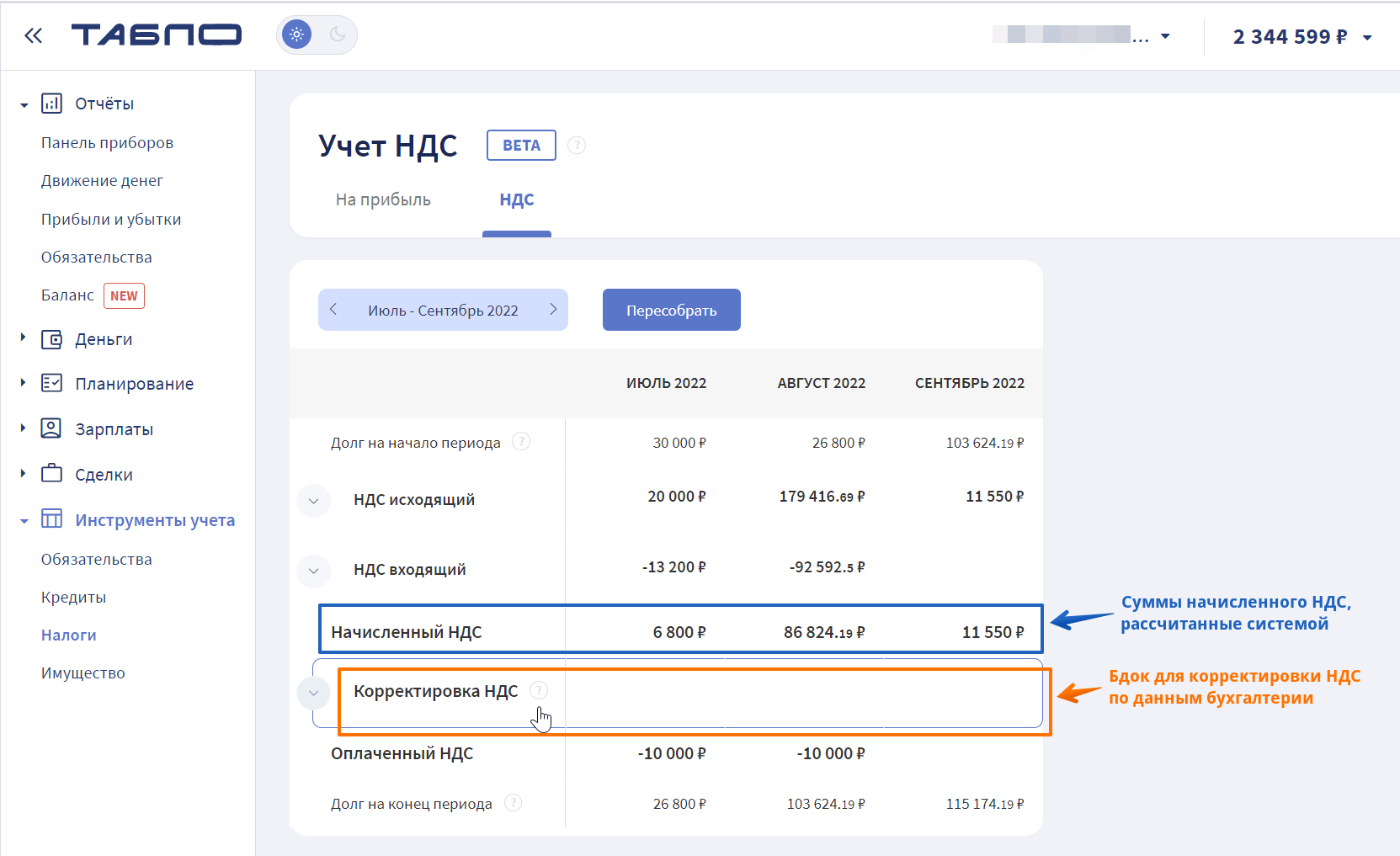

Функция "Корректировка НДС"

Методология учёта НДС в Финтабло приближена к налоговому учёту, но не может повторять его полностью из-за нюансов законодательства.

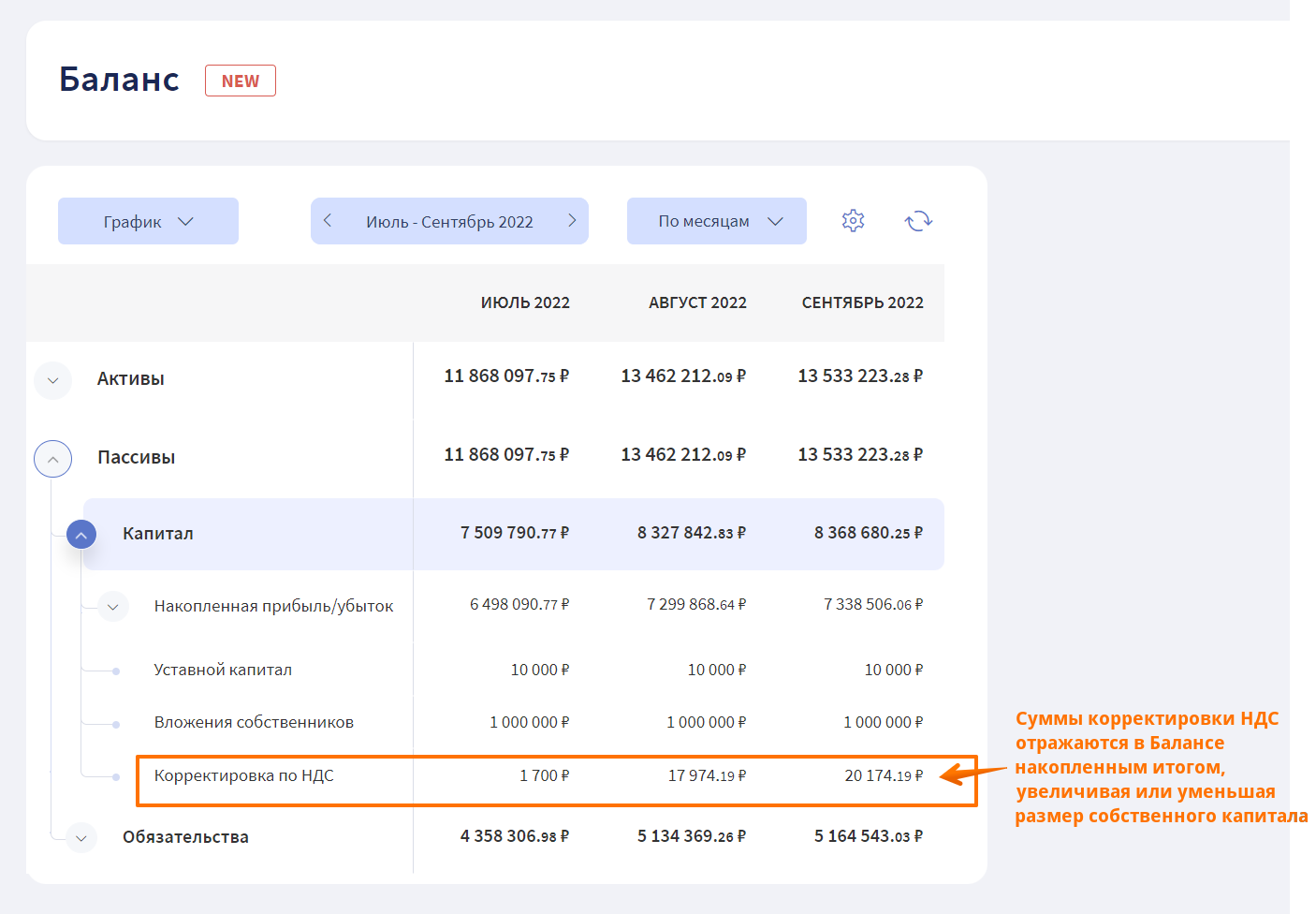

Используйте функцию "Корректировка НДС", чтобы зафиксировать в Балансе такую же сумму задолженности по НДС, как у главного бухгалтера.

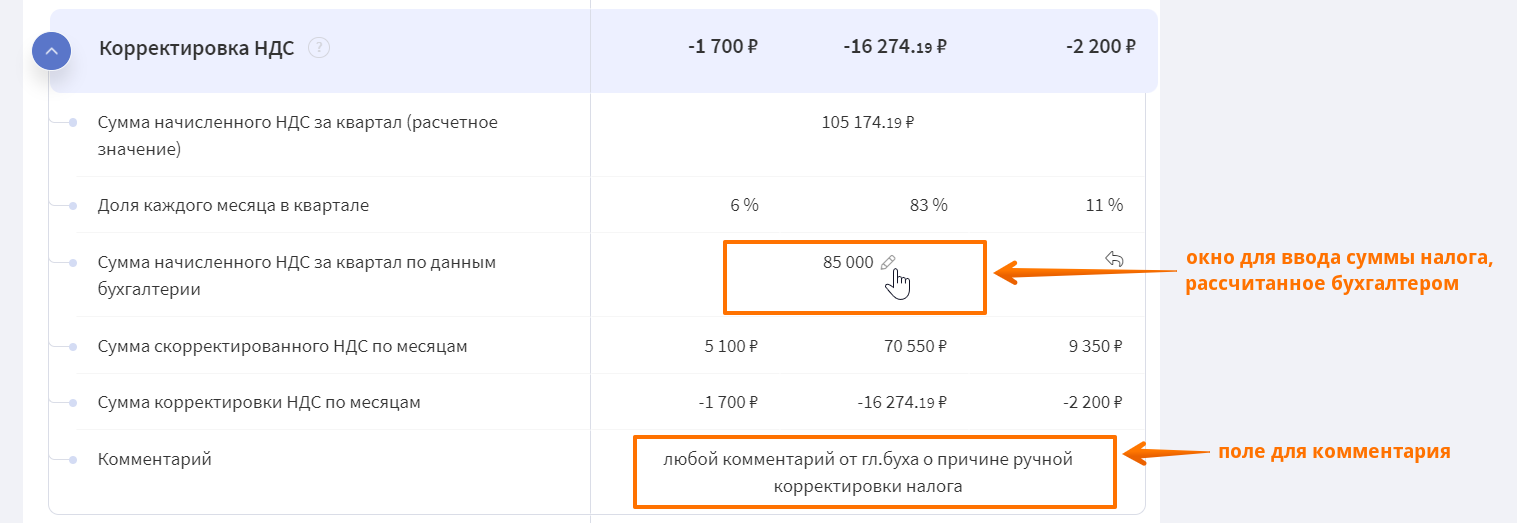

Внутри раздела "Корректировка НДС" в ячейке "Сумма начисленного НДС за квартал по данным бухгалтерии" пропишите сумму налога, которую посчитали в бухгалтерии. Если нужно, оставьте комментарий, почему изменили данные.

Дальше система пропорционально скорректирует расчётное значение налога, и в кредиторской задолженности в Балансе появится сумма как у бухгалтера. Корректировку сервис учтёт через раздел "Капитал" в пассиве.

◼️️ Например,

по данным, которые есть в Финтабло, сумма начисленного налога составила 100000 руб. Но у бухгалтера появились дополнительные основания, чтобы уменьшить сумму налога, и в итоге значение НДС составило 75000 руб.

Фактически мы сэкономили. Поэтому в Балансе по разделу Капитал произойдет его увеличение на разницу 100 тыс.-75 тыс. = 25 тыс.

✨ Таким образом Баланс всегда будет сходиться, даже если НДС в управленческом учёте не совпадает с налоговым учётом бухгалтера.

Источники исходящего и входящего НДС

Исходящий и входящий НДС формируются на основе сущностей сервиса с выделенным НДС, а именно:

- операции ДДС;

- сделки;

- закупки;

- обязательства;

- имущество;

- суммы НДС из статей ручного ввода в ОПиУ.

Суммы НДС, которые образуются от взаимодействия с клиентами, попадают в блок "Исходящий НДС". Например, суммы НДС по сделкам или по операциям поступления от клиентов.

И наоборот, суммы НДС, которые появляются из сделок с поставщиками/подрядчиками, формируют блок "Входящий НДС". Например, операция оплаты поставщику или приобретенное имущество с НДС.

Логика учёта НДС с авансовых платежей

Финтабло умеет выделять авансовые платежи. Для исходящего и входящего НДС логика учёта одинаковая: сумма НДС с аванса учитывается в момент оплаты, а потом обнуляется (сторнируется), когда исполнитель выполняет обязательства.

Разберём на примере.

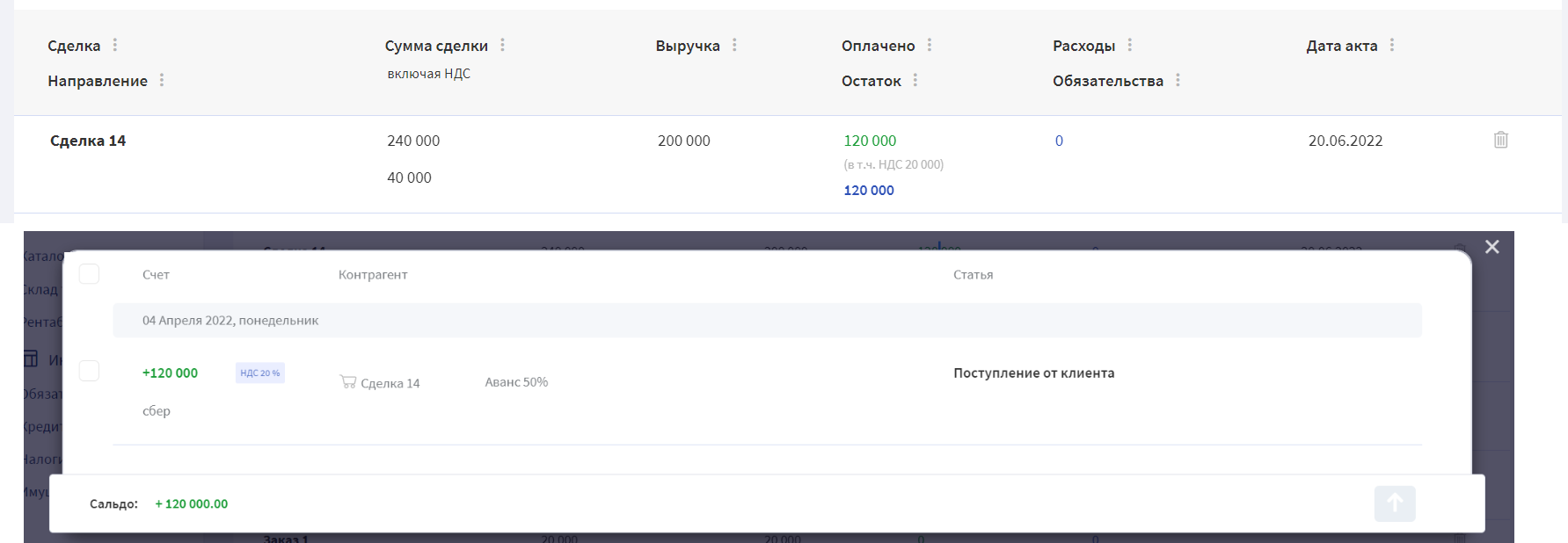

◼️️ Вводные для примера:

- 1 апреля заключили новый договор, сумма сделки составила 240 тысяч рублей, в том числе НДС 20%;

- 4 апреля была получена предоплата в размере 50% от суммы сделки (120 тысяч рублей);

- 20 июня работа была выполнена, что подтверждает акт выполненных работ на всю сумму сделки (240 тысяч рублей).

Пример оформления сделки с операцией получения предоплаты

Пример оформления сделки с операцией получения предоплаты

Сделка и операция поступления денег относятся к взаимодействию с Покупателем, поэтому информация из примера будет отражаться в блоке "Исходящий НДС".

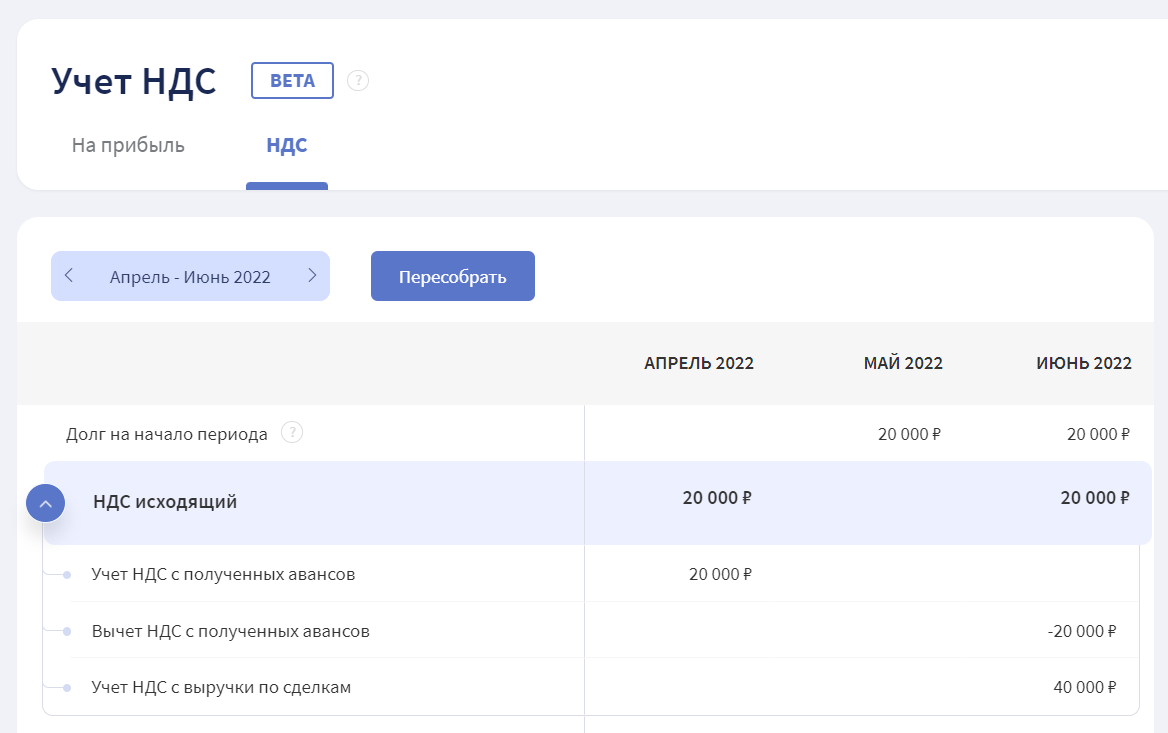

В апреле на основании операции предоплаты по строке "Учёт НДС с полученных авансов" появится 20 тысяч рублей.

В июне, согласно признанной выручке, по строке "Учёт НДС с выручки по сделкам" появится сумма 40 тыс. руб. и одновременно обнуляется (сторнируется) сумма НДС по ранее учтённому НДС с аванса (-20 тысяч рублей).

Пример учета НДС с аванса по сделке и его вычет в момент признания выручки

Пример учета НДС с аванса по сделке и его вычет в момент признания выручки

⚠️Важно:

Следите за переплатами, когда рассчитываетесь с поставщиками и подрядчиками. Финтабло по умолчанию вычитает всю сумму НДС с предоплаты, что в некоторых случаях может противоречить налоговому кодексу (Согласно 3 п. 3 ст. 170 к вычету можно принять НДС с аванса только в пределах суммы, которая зачтена в счёт оплаты товара. То есть если поставщик отгрузил товаров на сумму меньшую, чем сумма полученной предоплаты, то он может принять к вычету НДС не со всей суммы предоплаты, а только с суммы отгрузки.) ⇒ следим за переплатами и приводим в соответствие.

◼️️ Пример: ООО «Пчёлка» получило от ООО «Космос плюс» один миллион рублей аванса за предстоящие поставки видеокамер и начислило с них НДС. ООО «Пчёлка» отгрузило первую партию камер на 400 тысяч рублей. Значит, к вычету можно принять только НДС с 400 тысяч. С остальных 600 тысяч НДС можно будет принять к вычету только после того, как отгрузят камеры на эту сумму.

✍🏻 По налоговому законодательству с выданных авансов учитывать входящий НДС не обязанность, а право. Поэтому если бухгалтер решил не учитывать какие-то суммы НДС с предоплат, воспользуйтесь функцией "Корректировка НДС".

Аналогично при длительных сделках — можно не брать НДС для расчета налога с полученных авансов. Если это ваш случай, используйте функцию "Корректировка НДС".

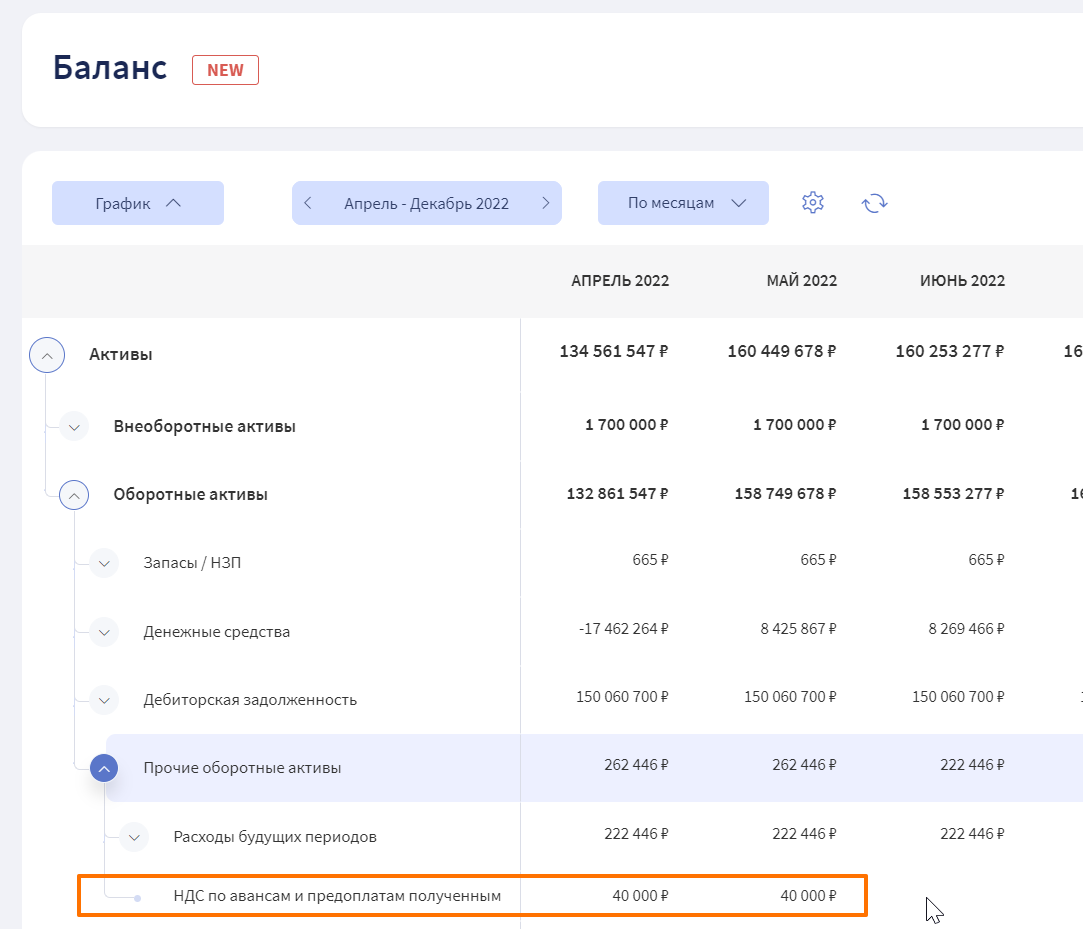

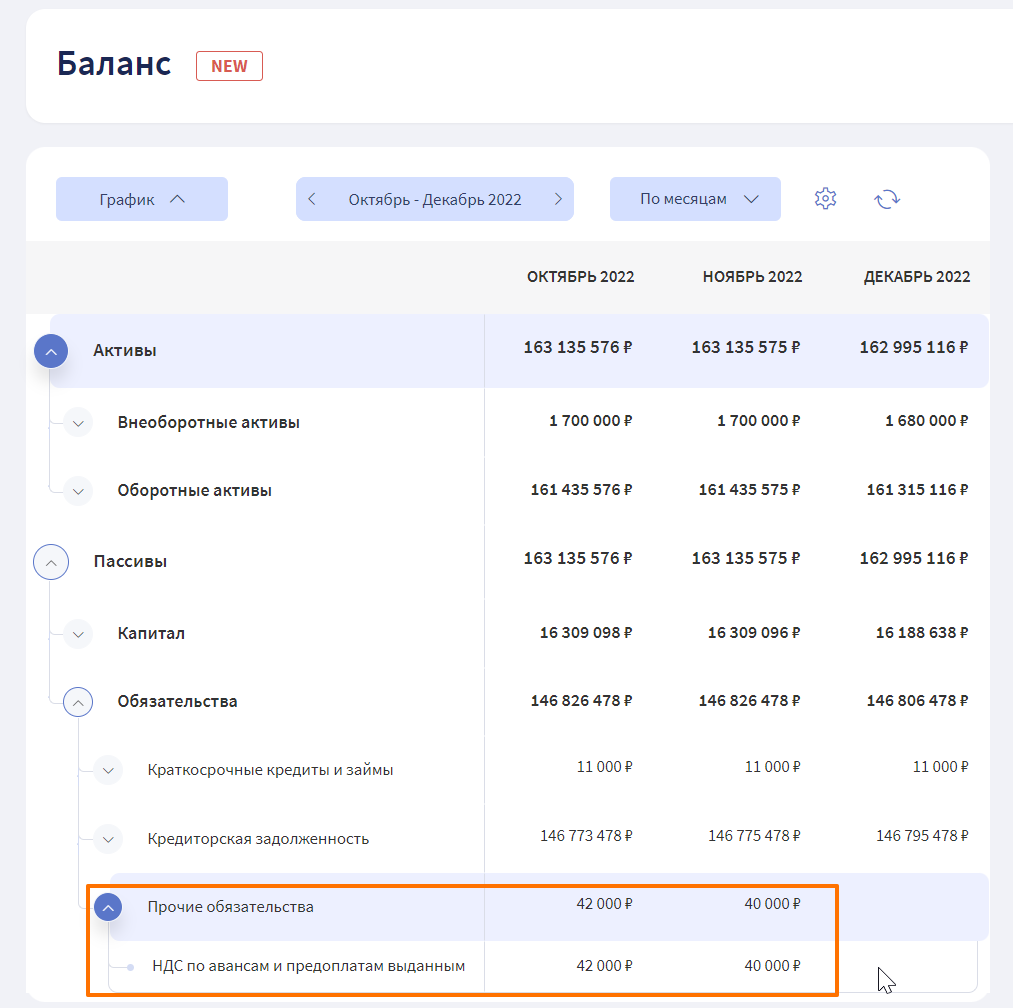

В Балансе суммы НДС с выданных и полученных авансов выделяются отдельно и числятся там до момента, когда исполнитель выполнит обязательства.

НДС с полученных авансов попадает в Актив в раздел "Прочие оборотные активы". А НДС с выданных авансов попадает в Пассив в раздел "Прочие обязательства".

Пример отражения НДС в Балансе по авансам полученным

Пример отражения НДС в Балансе по авансам полученным

Пример отражения НДС в Балансе по авансам выданным

Пример отражения НДС в Балансе по авансам выданным

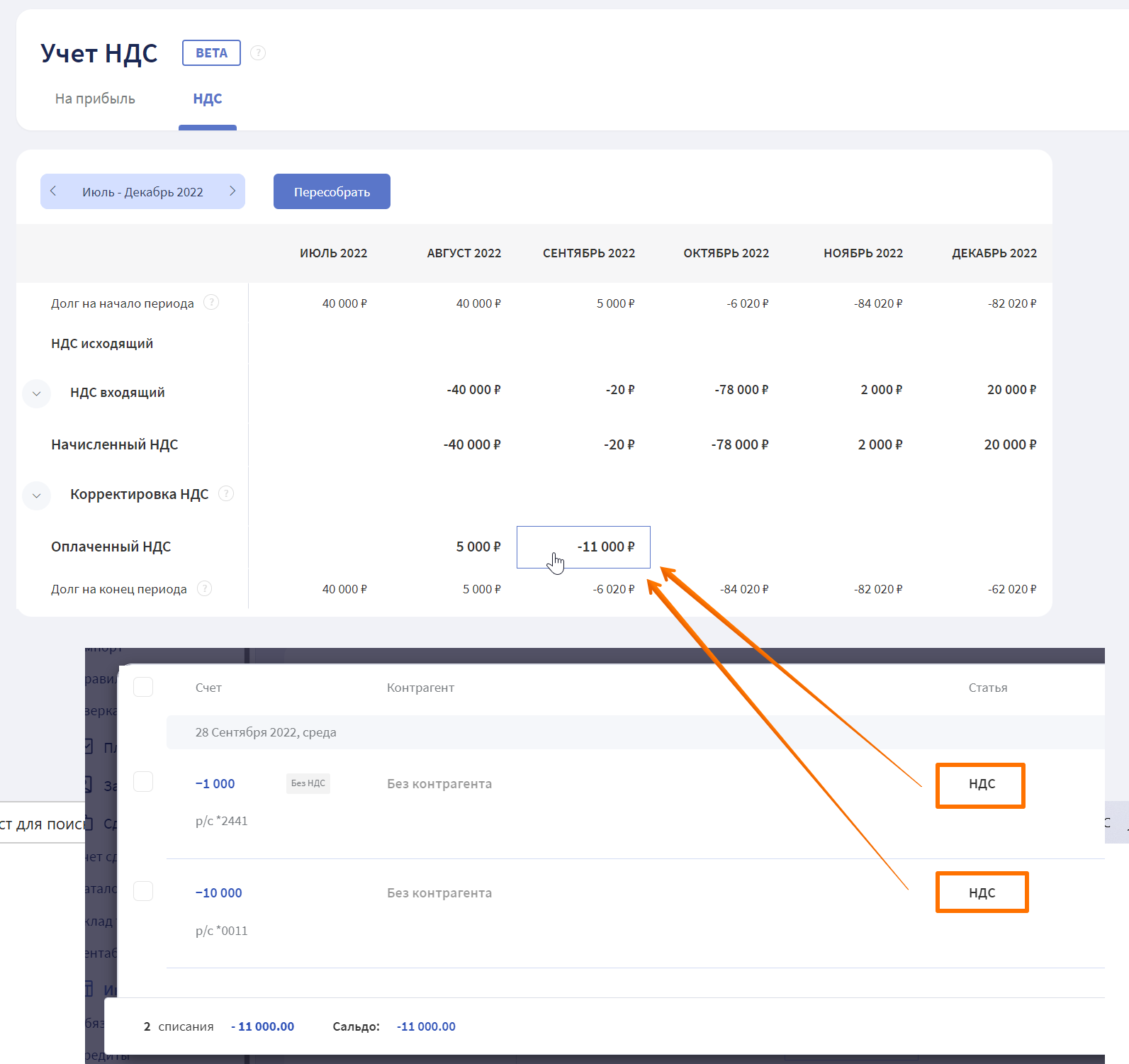

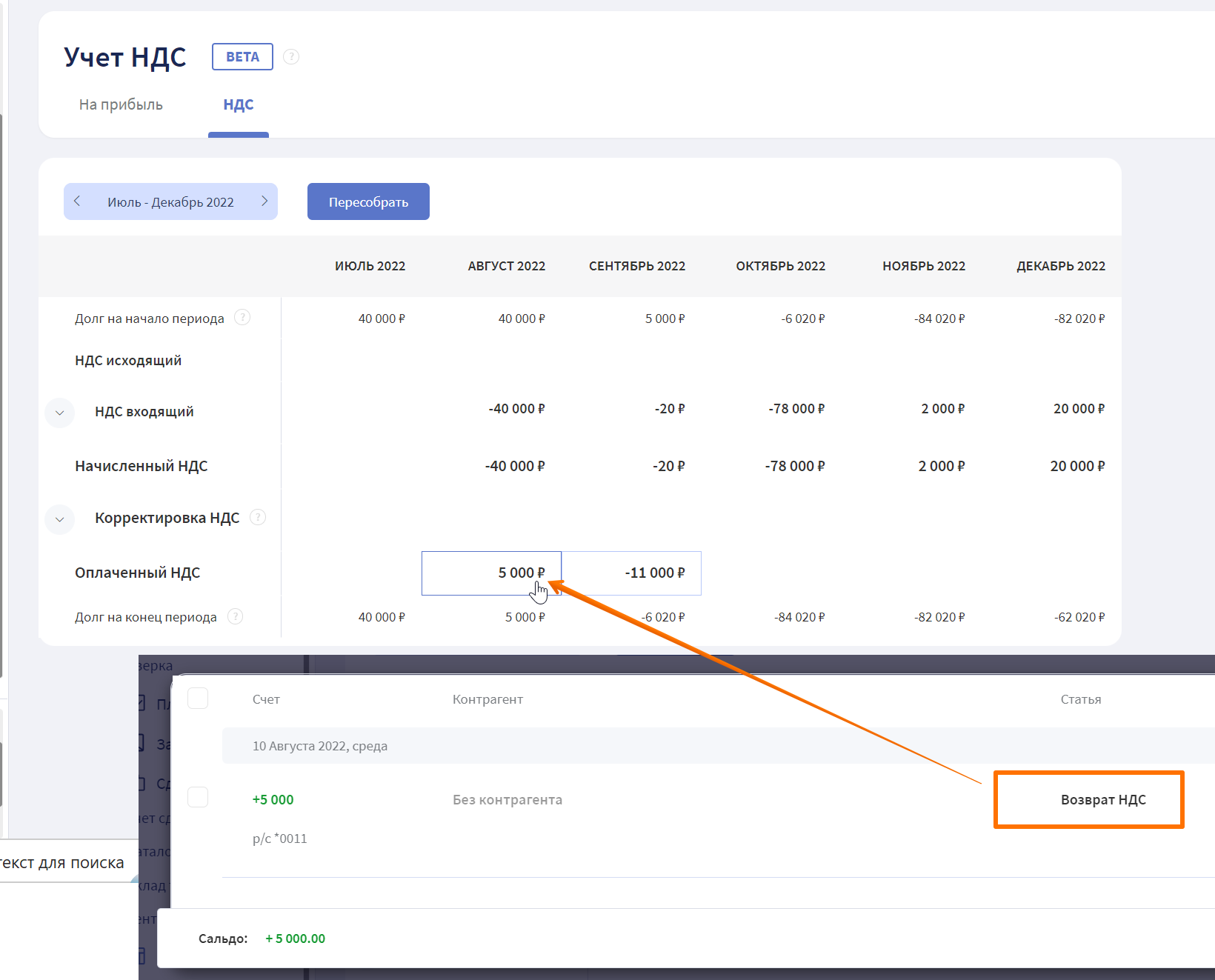

Как отразить факт оплаты НДС или возврат из налоговой

Таблица "Учёт НДС" умеет собирать суммы оплат налога и показывать задолженность перед государством на начало и конец месяца.

В справочнике статей ДДС создайте статью "НДС" и относите операции оплаты налога по этой статье. Так система распознает платёж и учтёт его в счёт оплаты именно налога НДС.

Пример отражения операций оплаты НДС

Пример отражения операций оплаты НДС

В случаях, когда налоговая возвращает излишки НДС, создайте статью "Возврат НДС". Операции поступления по такой статье тоже будут учитываться в строке "Оплаченный НДС", но с другим знаком.

Пример отражения операции возврата НДС из налоговой

Пример отражения операции возврата НДС из налоговой

Кому и чем может быть полезна таблица "Учет НДС"

Пользователями таблицы могут быть разные сотрудники. Мы выделяем четыре роли:

- финансовый менеджер — сотрудник, который отвечает за администрирование сервиса;

- главный бухгалтер — предоставляет информацию, на основе которой строятся отчёты;

- финансовый директор — сотрудник, который выстраивает общую концепцию финансового учёта, готовит на основании данных сервиса презентацию отчетности для собственника;

- собственник бизнеса.

Финансовый менеджер сможет проверять таблицу постатейно, смотреть, что принято к учёту, и если НДС где-то назначен по ошибке, он может быстро устранить недочёт.

Финансовый менеджер отвечает за администрирование данных в сервисе, в том числе и за правильность простановки НДС. Поэтому рекомендуем этому сотруднику периодически проверять НДС внутри сервиса.

Пример списка задач финансового менеджера для проверки НДС в Финтабло:

- у всех ли операций правильно назначен НДС;

- у всех ли сделок назначен правильный НДС;

- у всех ли основных средств назначен правильный НДС;

- правильно ли оформлены Закупки в части НДС;

- правильно ли выбран НДС у обязательств;

- операции поступления по финансовой и инвестиционной деятельности, которые не привязаны к ОПиУ и у них выделен НДС — все ли правильно и нужен ли там НДС;

- все ли корректно в операциях поступления по операционной деятельности, которые не привязаны к ОПиУ и у них выделен НДС.

- С этой суммы не учитывается НДС. Если это будущая выручка, то создайте сделку или настройте статью соответствующим образом.

- есть ли переплаты в сделках.

- Если есть, то привести в соответствие: либо сумму сделки исправить, либо операции не так прикрепили, либо на оставшуюся предоплату создать отдельную сделку и тп.

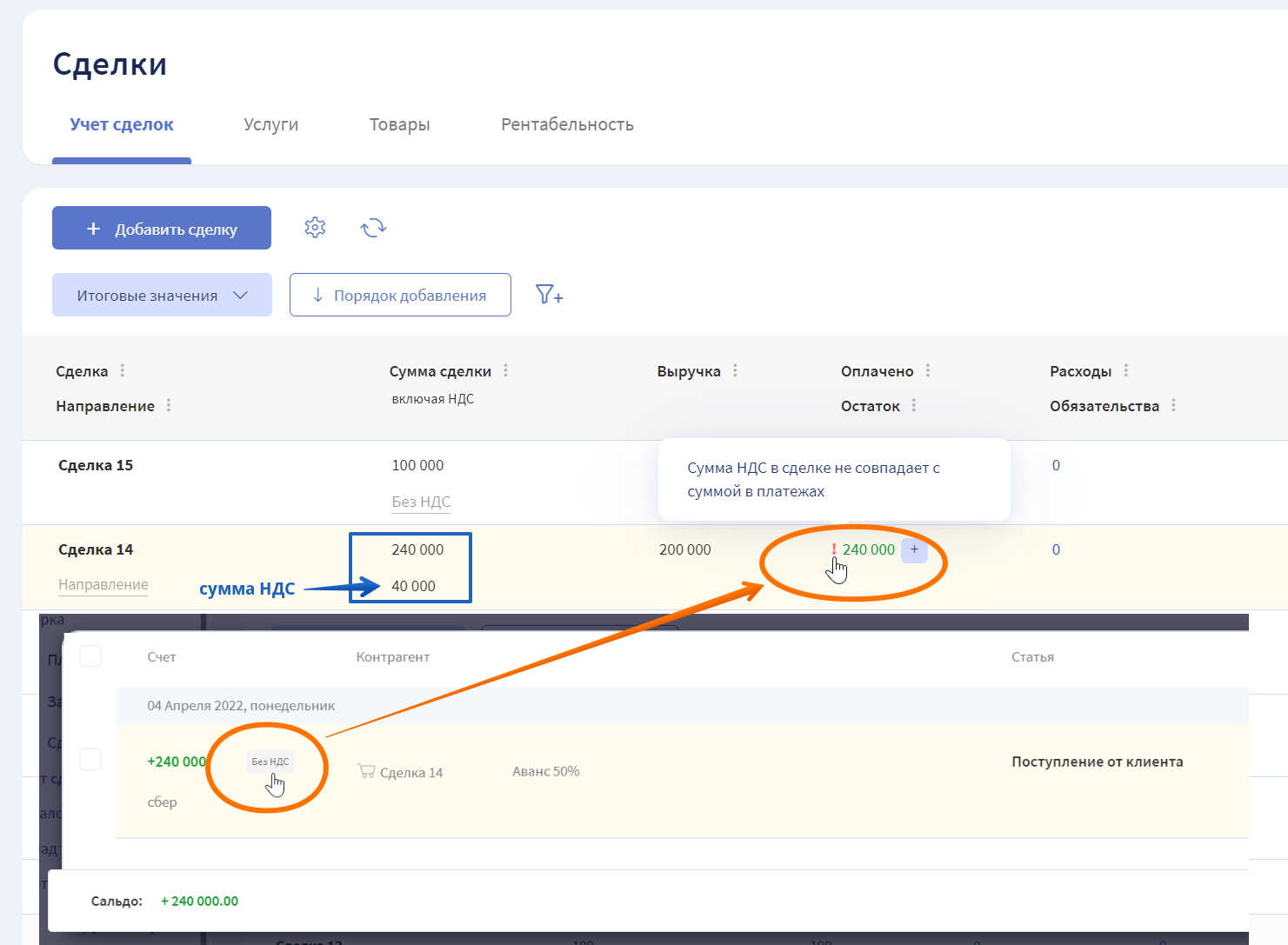

❗️ Для наглядности и быстрого поиска возможных ошибок, в сервисе предусмотрены предупреждения.

◼️️ Например, когда по сделке выделен НДС, а операция оплаты заведена без НДС, то будет висеть восклицательный знак. Так легко находить либо сделки без НДС, либо оплаты по ним.

Пример ошибки, когда сделка заведена с НДС, а операция оплаты по ней без НДС

Пример ошибки, когда сделка заведена с НДС, а операция оплаты по ней без НДС

Главный бухгалтер, так же как финансовый менеджер сможет сверять суммы исходящего, входящего и оплаченного НДС, или просто предоставлять своё значение НДС для простановки в блоке "Корректировка" без погружения в расчёты Финтабло.

Финансовый директор анализирует таблицу на предмет планирования уплаты налога, смотрит на общую картину результатов, готовит рекомендации собственнику и т. п.

Собственник бизнеса сможет получать информацию о сумме задолженности в налоговую, понимать примерный порядок дел по сумме исходящего и входящего НДС, планировать платежи, вовремя отслеживать аномалии, принимать решения о возможной оптимизации и так далее. Ещё собственник с помощью этой таблицы сможет проверить работу бухгалтера. Если суммы корректировок значительные, этому должно быть адекватное объяснение.

Полезные материалы

- статья из БЗ: "НДС в управленческом Балансе" (в процессе оформления);

- статья из газеты НФ: "НДС в управленческом учете: полное руководство";

- статья из газеты НФ: "Как правильно отражать НДС в управленческой отчетности. Часть 1 — Баланс";

- статья из газеты НФ: "НДС: что нужно знать, чтобы не попадать на деньги";

- статья из газеты КонсультантПлюс: "Отражение НДС с авансов в бухгалтерской отчетности".