Этап 3. Подключаем статьи ДДС как источник расходов

- Категории расходов в отчете

- Виды производственных расходов

- Статьи ДДС как источник расходов

- Предустановленные статьи для защиты от дублирования

- Доходы/Расходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA)

- Расходы ниже Чистой прибыли

Категории расходов в отчете

В методологии управленческого учёта от "НФ", расходы делятся на три категории:

- Производственные

- Административные

- Коммерческие

Каждая расходная статья в ОПиУ должна быть отнесена к одной из категорий, чтобы:

- корректно построить отчет → рассчитать Маржинальный доход, Валовую, Операционную и Чистую прибыль;

- вывести метрики на Панель приборов → следить за динамикой соотношения категорий расходов к выручке, чтобы обеспечивать чистую прибыль.

Почему используется именно такой подход?

Если мы хотим управлять прибылью, то мы должны уметь работать с расходами и их регулярно анализировать.

Цель разбивки расходов на три категории - анализировать расходы (усилия) по каждому экономическому блоку в динамике и принимать управленческие решения на основе сигналов.

На расходы надо смотреть с точки зрения усилий, которые прикладываются для роста выручки.

Усилия могут прикладываться в разных областях: на создание продукта или услуги, обслуживание компании или на привлечение клиентов и продажу продукта.

Правильные вопросы собственника:

- Какую долю от выручки занимают усилия на создание продукта?

- Во сколько мне обходится привлечение и продажа клиенту?

- А как меняется этот процент с ростом выручки? В негативную или позитивную сторону?

Для того чтобы анализировать, надо иметь возможность что-то с чем-то сравнивать. Есть определенные идеи как должны вести себя расходы.

Например, с ростом выручки процент административных должен падать. Если наоборот, то что-то не так.

Если говорить про коммерческие расходы, то они должны быть под жестким контролем. Или они будут вместе с ростом выручки тоже кратно расти. Хотя, это может быть плохим сигналом.

Также полезно сравнивать месяц с месяцем.

Например, выручка осталась на том же месте, а процент административных расходов вырос. Это говорит о том что бизнес обрастает «организационным» жирком.

Следить за важными показателями поможет Панель приборов, которая собирается как раз из показателей Отчёта о прибылях и убытках.

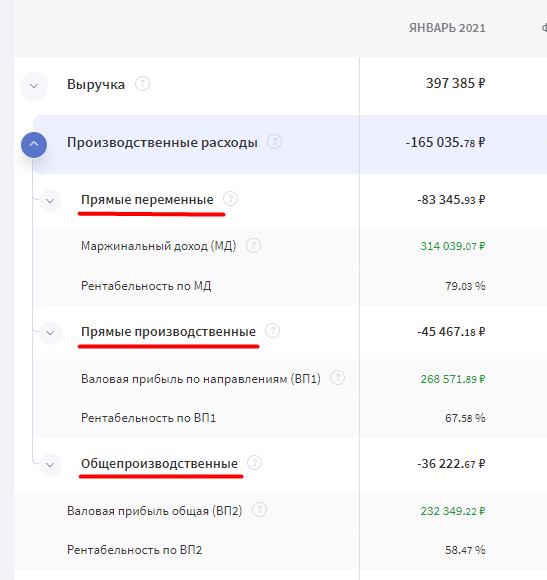

Виды производственных расходов

🎓 Производственные → Расходы, связанные с созданием продукта: закупка товара, зарплата производственных сотрудников, доставка продукции. Если этих расходов не будет, то бизнес не сможет предоставлять продукты/услуги.

Чтобы следить за динамикой бизнеса по показателям Маржинального дохода и Валовой прибыли, важно корректно распределить Производственные расходы по подкатегориям:

- Общепроизводственные;

- Производственные / Прямые переменные;

- Производственные / Прямые производственные.

Финтабло позволяет произвести тонкую настройку статей расхода.

Статьи ДДС как источник расходов

Вы можете использовать статьи ДДС как источник данных для ОПиУ и управлять отображением отдельных операций в отчете: менять месяц начисления и разделять операцию на несколько месяцев.

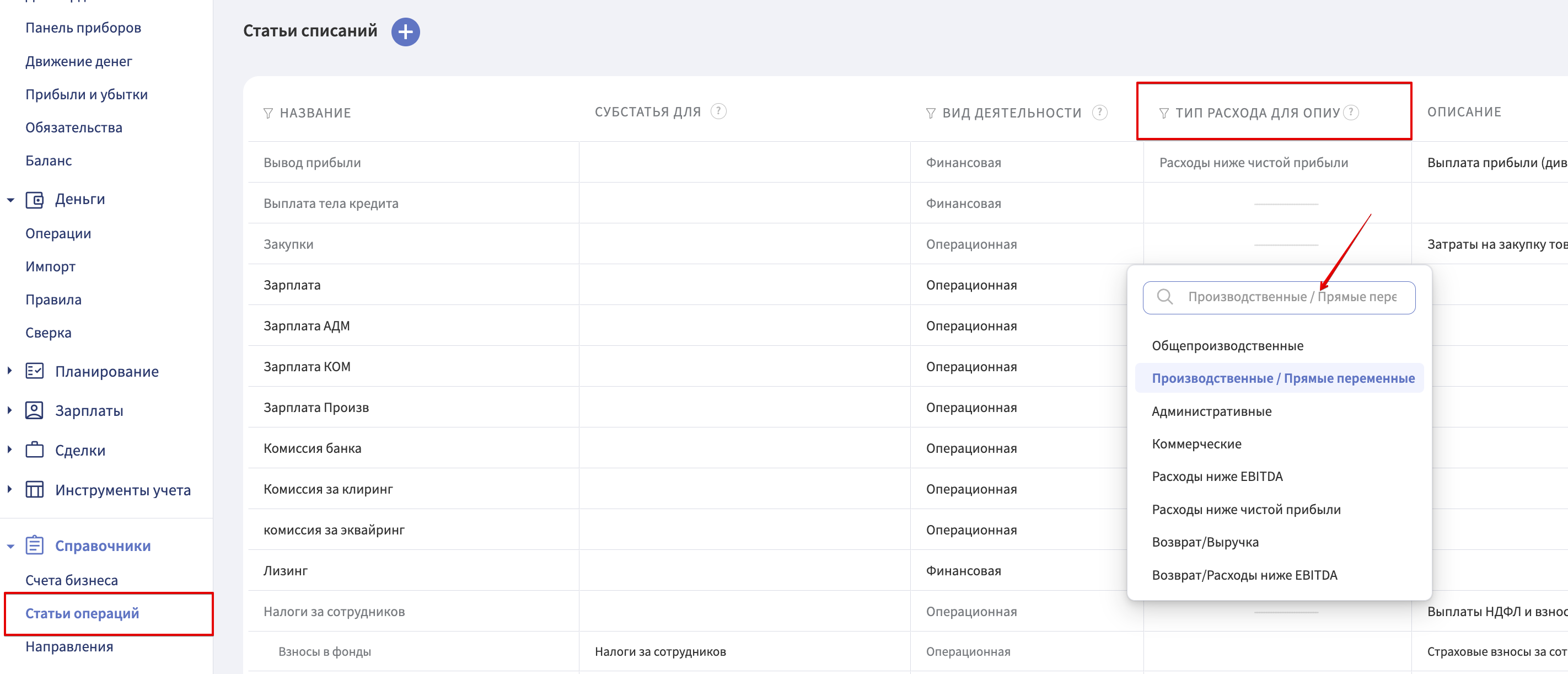

Подключение статей ДДС в качестве источника данных происходит следующим образом:

- Перейдите в Справочник статей;

- Выберите расходные статьи ДДС, которые будут подключены к ОПиУ;

- Назначьте статьям категорию расхода в столбце Тип Расхода для ОПиУ.

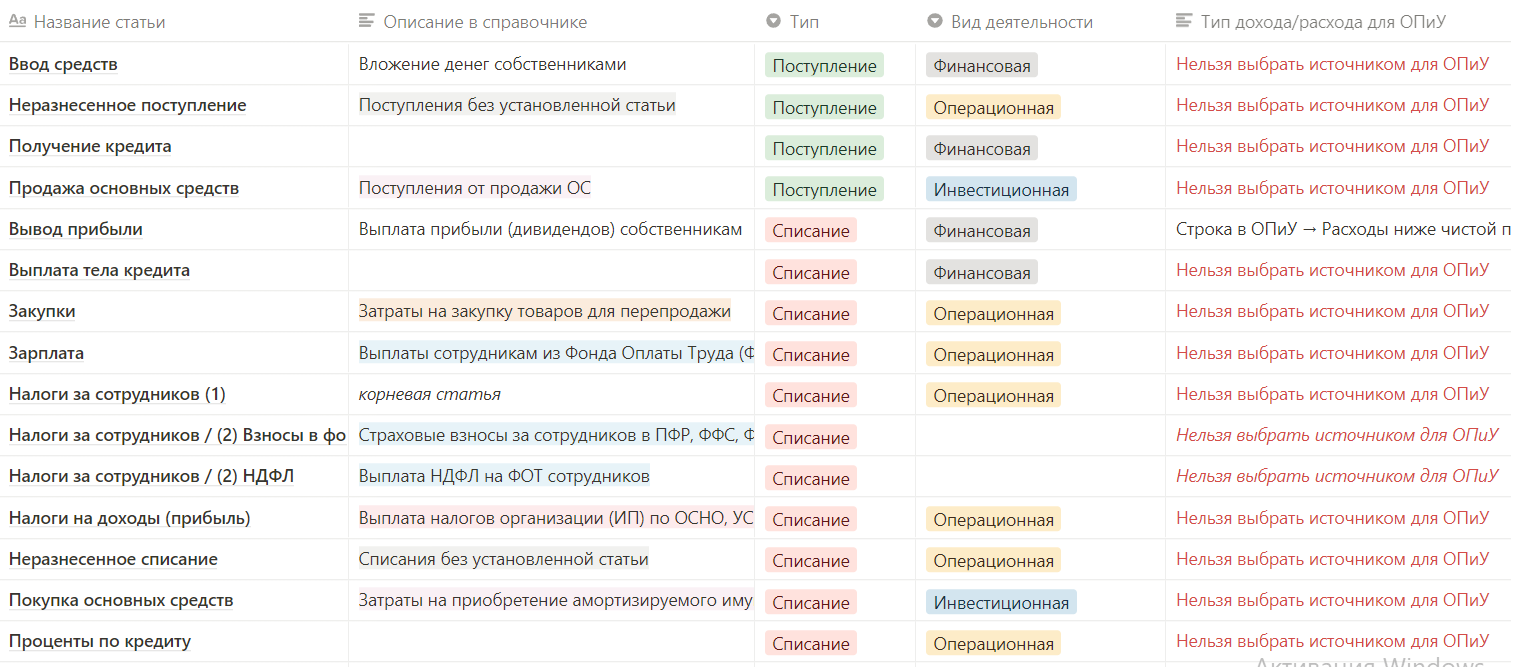

❌ Какие статьи ДДС нельзя использовать для ОПиУ?

Чтобы исключить дублирование информации, вы не можете выбирать для ОПиУ следующие категории статей ДДС:

- Закупки. Нельзя добавлять напрямую в ДДС оплаты поставщикам за товары для перепродажи и материалы. Закупки товаров относятся к строке Себестоимость. Данные по Себестоимости следует вносить в сервис вручную или брать из Сделок. Об этом далее в курсе.

- Налоги на прибыль (доход) (поступают из инструмента Налоги)

- Налоги за сотрудников (начисления идут из зарплатной ведомости)

- Покупка основных средств (амортизируются через инструмент Имущество)

- Проценты по кредитам (данные поступают из инструмента Кредиты)

- Тело кредита (не участвует в ОПиУ)

- Выплату зарплаты (в ОПиУ берется начисленная з/п из инструмента Зарплаты)

Как изменять месяц начисления у операций ДДС для отображения в ОПиУ?

Возможности:

- Изменение месяца начисления у операций ДДС;

- Массовое изменение Месяца начисления;

- Разделение платежа на несколько месяцев в ОПиУ.

Примеры статей расходов для распределения по типам

Важно назначить каждой статье, которую можно использовать для ОПиУ, свой тип расхода.

Если в одной статье смешаны два типа расходов, рекомендуем реорганизовать справочник и вывести их в отдельные статьи. Это будет полезно и для аналитики денежного потока.

Обратите внимание, что похожие по типу расходы могут быть предназначены для разных категорий.

Например, Аренда помещений может быть как производственным, так и коммерческим или административным расходом. У нас может быть три помещения под разные нужды и смешивать расходы по ним в одну статью будет некорректно для аналитики расходов по категориям через Панель приборов.

Производственные расходы - расходы, связанные с созданием продукта: закупка товара, зарплата производственных сотрудников, доставка продукции. Если этих расходов не будет, то бизнес не сможет предоставлять продукты/услуги.

Примеры производственных расходов:

- Аренда производственных помещений

- Командировочные расходы

- Субподрядные работы

- Себестоимость товара (закупки) (нельзя брать из ДДС, используйте ручной ввод из стороннего ПО)

- ПО для производства

- Организация мероприятий

- Обучение производственного персонала

- Расходные материалы (спецодежда, халаты, перчатки, инвентарь)

- Расходы на содержание оборудования (например, если пищевое производство, то моющие и дезинфицирующие средства для оборудования)

- ФОТ сотрудников производственной категории (нельзя подтягивать фактические выплаты из ДДС, используйте модуль Зарплаты, чтобы учитывать методом начисления)

Административные расходы - это расходы, которые не связаны с производством и предоставлением, а также продажей продукта.

Чаще всего - это фиксированные расходы, которые существуют независимо от уровня продаж. Примеры:

- Административный офис

- Коммунальные услуги

- Канцелярские принадлежности

- Интернет, Связь, ПО

- Охрана

- Уборка офиса

- Бухгалтерские услуги

- Найм персонала

- Обучение административного персонала

- Представительские расходы (командировки, собрания)

- Услуги банка (РКО)

- Юридические услуги

- ФОТ сотрудников административной категории (нельзя подтягивать фактические выплаты из ДДС, используйте модуль Зарплаты, чтобы учитывать методом начисления)

Коммерческие расходы - расходы, связанные с продажей продукта (услуги):

- Маркетинговые услуги фрилансеров

- Контент-маркетинг

- Разработка продающего сайта

- Покупка интернет-рекламы

- Контекстная реклама

- Таргетированная реклама

- Комиссионные расходы

- Выплаты по партнерской программе

- Расходы на участие в выставках (ярмарках)

- Услуги связи для отдела продаж

- ФОТ сотрудников коммерческой категории (нельзя подтягивать фактические выплаты из ДДС, используйте модуль Зарплаты, чтобы учитывать методом начисления)

Предустановленные статьи для защиты от дублирования

Чтобы облегчить настройку, мы сделали системные предустановленные статьи. У них стоит защита выбора как источника для ОПиУ.

Данные статьи создаются в Справочнике автоматически, при создании аккаунта. Статьи связаны с модулями сервиса для обеспечения кросс-проверки, чтобы данные не дублировались.

Если у вас таких статей нет, так как вы зарегистрировались в сервисе раньше релиза данной функции, есть несколько способов их получить.

Если ранее операции проводились по статье с таким же предназначением, но с другим названием:

Ситуация 1. Если системной статьи нет → Уточните в таблице статей по умолчанию (ниже) или в поддержке, можно ли использовать эту статью ДДС как источник данных для ОПиУ

Например, если вы проводите закупки товаров, которые будут перепроданы в следующих периодах, операции закупки нельзя включать как источник ДДС. Если бы вы проводили операции изначально по системной статье Закупки, сервис бы не дал выбрать её как источник для ОПиУ. Но так как вы проводите операции по своей статье, сервис не может определить, что это статья закупки. Поэтому вам НЕ нужно для этой статьи устанавливать настройку в Типе расхода для ОПиУ.

Ситуация 2. Если системная статья предсоздана → Перенесите все операции по данной статье через массовое изменение операций.

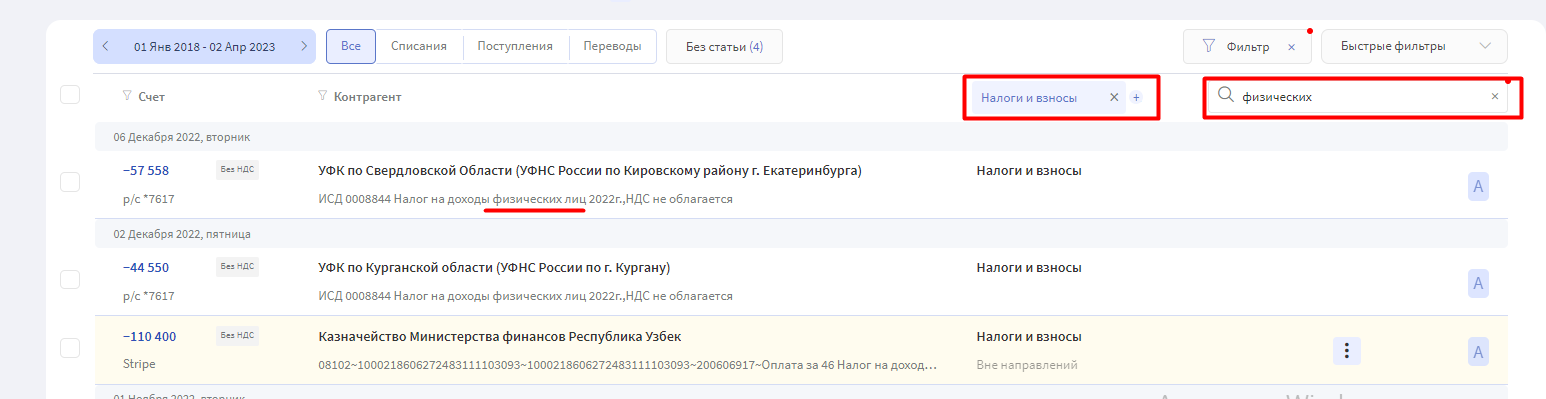

Например, если ранее вели расходы на выплаты налогов за сотрудников по другим статьям, переместите их в Системные статьи: НДФЛ отдельно, взносы отдельно.

Например, найдите операции выплат НДФЛ

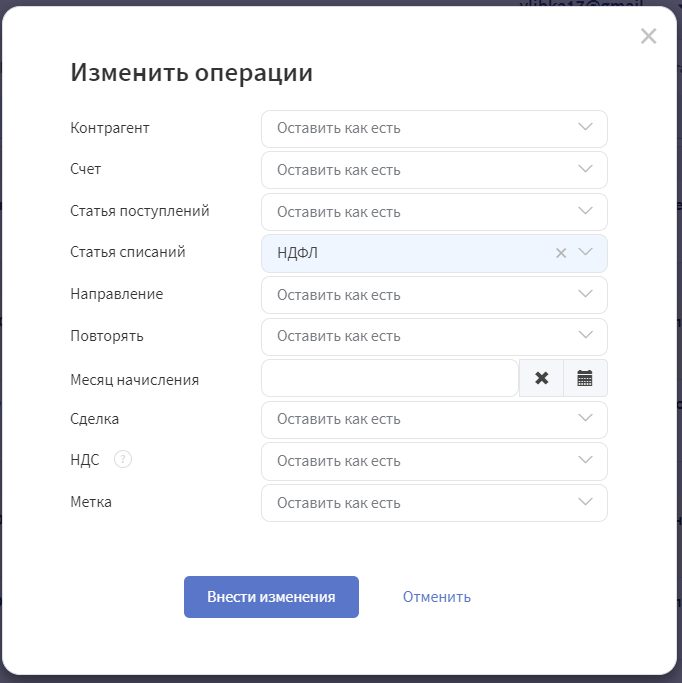

Выберите их и нажмите Изменить на панели для массового изменения

Выберите в списке подстатью "НДФЛ"

Когда перенесете все операции в системные статьи и в ней не будет операций, можете удалить исходную статью "Налоги и взносы".

Справочник статей по умолчанию

Доходы/Расходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA)

Отмечайте этот тип статьи для ОПиУ в Справочнике статей, если не хотите, чтобы начисления по нужной статье ДДС исказили Операционную прибыль.

Данные попадут в отчёт после Операционной прибыли.

Проверяйте месяц начисления у таких операций в ДДС, чтобы доход/расход были признаны в ОПиУ в правильном периоде.

Примеры использования:

Название статьи | Тип строки для ОПиУ | Вид деятельности | Комментарий |

| Проценты на остаток по счету | Доходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA) | Инвестиционная | |

| Доход от размещения свободных средств на депозите | Доходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA) | Инвестиционная | |

| Возвраты нам (мы клиенты) по расходам прошлого периода | Доходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA) | Операционная | |

| Прочий доход/доход от неосновной деятельности | Доходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA) | Операционная | например, стоматология иногда сдает кресло в аренду) |

| Проценты за пользование кредитной картой | Расходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA) | Операционная | |

| Проценты по овердрафту | Расходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA) | Операционная | |

| Возвраты клиентам по выручке прошлых периодов | Расходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA) | Операционная | (по возвратам текущего периода нужно скорректировать размер выручки текущего периода, не выделяя это как отдельный расход) |

| Расходы по рекламации клиента | Расходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA) | Операционная | (претензия по браку и т.п.) |

| Штрафы по кредитам | Расходы ниже прибыли до вычета процентов, налогов и амортизации (EBITDA) | Операционная | (в операции указать месяцем начисления месяц, за который начислен штраф) |

Расходы ниже Чистой прибыли

Для удобства, вы можете вывести прямо в Отчёте ОПиУ расходы, произведенные из чистой прибыли.

По умолчанию, у статьи Вывод прибыли стоит именно такая настройка. Строка появится под Чистой прибылью в месяце, который вы укажете в качестве Месяца начисления при редактировании операции.