Производственные расходы в ОПиУ: тонкая настройка

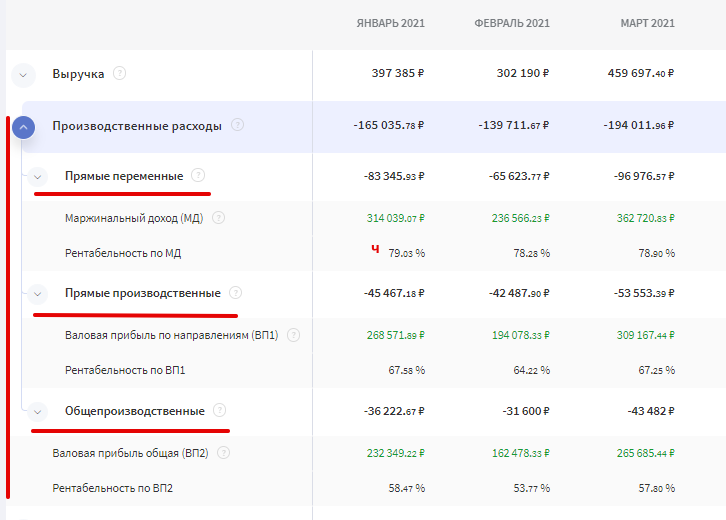

Чтобы следить за динамикой бизнеса по показателям Маржинального дохода и Валовой прибыли, важно корректно распределить Производственные расходы по категориям.

◾️ Например, все расходы, которые привязаны к выручке, важно размещать в блок Производственные / Прямые переменные, чтобы они участвовали в расчете Маржинального дохода и Рентабельности по МД.

Содержание:

Как настроить?

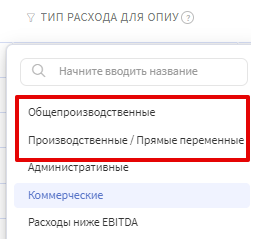

1. При настройке статей ДДС как источника данных для ОПиУ в Справочнике статей операций можно добавлять статьи не только как Общепроизводственные расходы, но и как Прямые переменные.

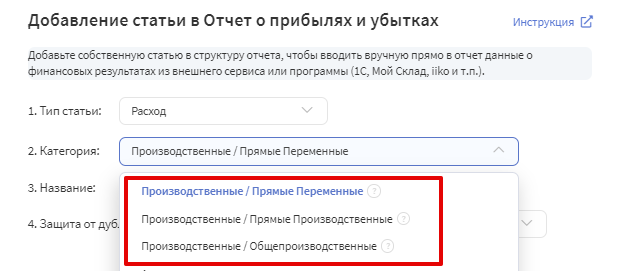

2. При добавлении своих статей в ОПиУ для ввода из внешнего источника, можно выбрать любую категорию

Как определить категорию для статьи?

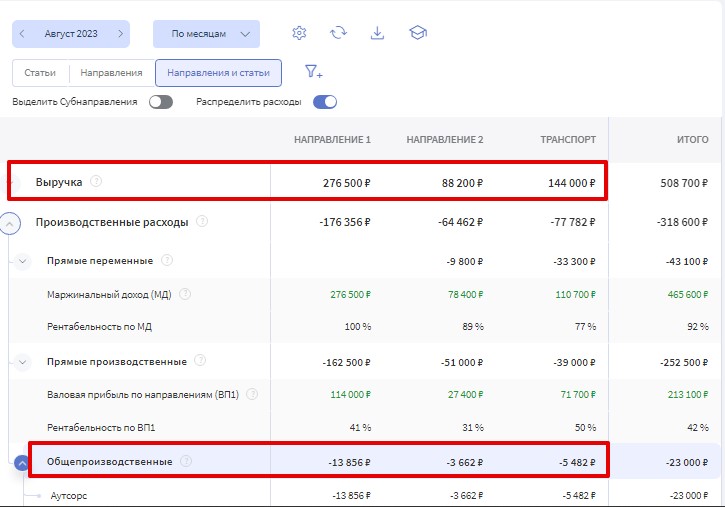

🎓 Общепроизводственные -> Расходы, связанные с созданием и предоставлением продукта/услуги. Если операции привязать к направлению/сделке, расходы автоматически перейдут в категорию Прямые производственные для расчета валовой прибыли по направлениям. Операции попадут в Общепроизводственные, если не привязаны к направлениям.

Когда вы отметили статью ДДС как Общепроизводственную, но при этом по этой статье были операции, привязанные к Направлениям, эти расходы автоматически попадут в категорию Прямые производственные.

Если выбран параметр распределение расходов по направления в ОПиУ Общепроизводственные расходы разнесутся изначально Вне направлений, а тем при распределении отобразятся согласно настройке Распределения расходов.

🎓 Производственные / Прямые переменные -> Расходы, которые напрямую зависят от выручки и изменяются в зависимости от суммы выручки от продаж/сделок

💬 Примеры Прямых переменных расходов.

1. Сдельная оплата грузчикам. Клиент заплатил за 3 часа работы, грузчикам заплатим за 3 часа работы. Клиент оплатил 10 часов работы - грузчикам заплатим тоже за 10 часов работы. Расходы на грузчиков привязаны к сумме сделки (выручке)

2. Продали 10 кг хлеба, себестоимость будет отражена из расчета на это кол-во проданной продукции. Продадим больше хлеба, значит и себестоимость будет больше.

В ОПиУ также есть категория Прямые производственные расходы, которые участвуют в расчете Валовой прибыли по направлениям.

🎓 Производственные / Прямые производственные -> Расходы, размер которых не изменяется от объема выручки. Или меняется, но не в прямой зависимости. При этом их можно отнести к конкретному направлению или сделке. Если отнести к направлению нельзя и расход не зависит от выручки - это Общепроизводственный расход.

💬 Примеры Прямых производственных расходов.

Курьерской службе на аутсорсе платят за доставку товара. И при этом стоимость доставки будет фиксирована и не зависит от стоимости доставляемого товара. Но у бизнеса два направления и у каждого отдельный договор и отдельная сумма оплаты за услуги. То есть расход не привязан к выручке, но привязывается к направлению, значит он должен участвовать в расчете Валовой прибыли по направлениям (ВП1)

Аренда цеха. Считается производственным расходом. Цена аренды не будет зависеть от объема проданного товара. Но это расход, который напрямую относится к производству. Расход, без которого производственный процесс невозможен. Если Цех один для всех направлений - это Общепроизводственный расход. Но если для каждого направления свой цех или оплату за цех можно разделить по направлениям, в зависимости от объема - это Прямой производственный расход.

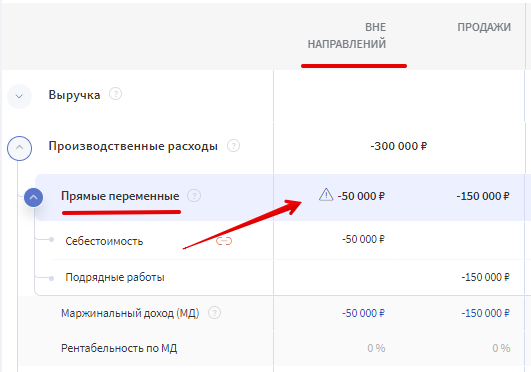

Предупреждение о том, что нужно разнести по Направлениям

Прямые переменные и Прямые производственные должны быть распределены по направлениям. Если у расходов не будет проставлено направление, вы увидите колонку Вне направлений со значком предупреждения. Это означает, что расходам нужно назначить направление.

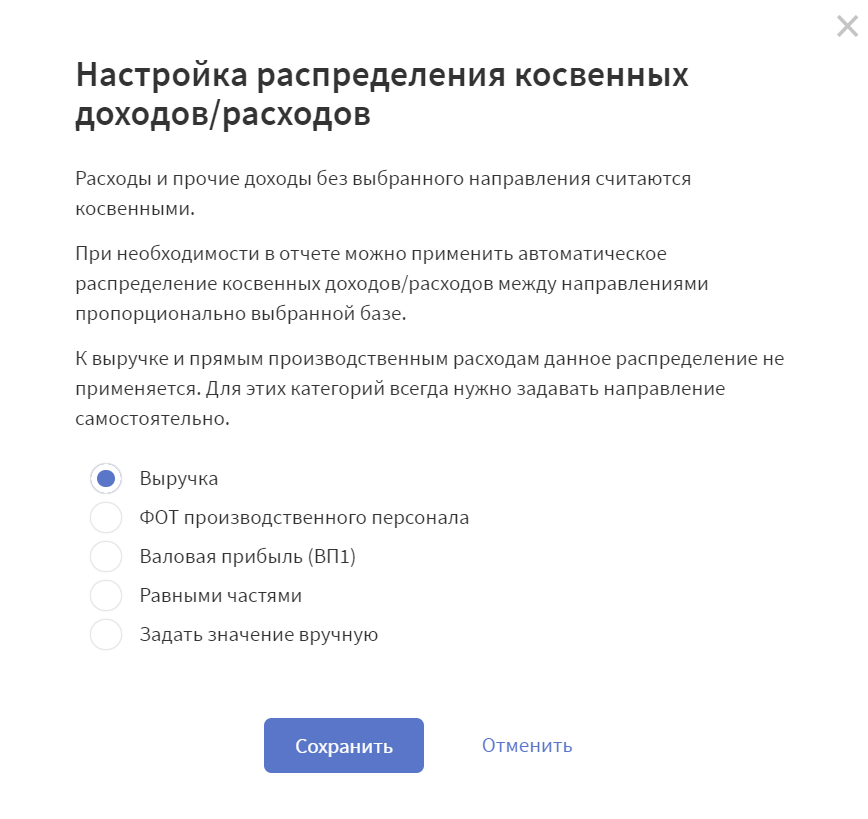

Распределение Общепроизводственных расходов

Общепроизводственные расходы будут отображаться в ОПиУ согласно выбранной базе Распределения расходов.

1. Выручка

Общепроизводственные будут распределены по Направлениям в пропорциях, зависящей от Выручки. Доля выручки каждого направления в общей сумме будет равна доле косвенного расхода, отнесенного на это Направление:

Доля одного направления =Выручка этого направления/Общую сумму выручки*100%

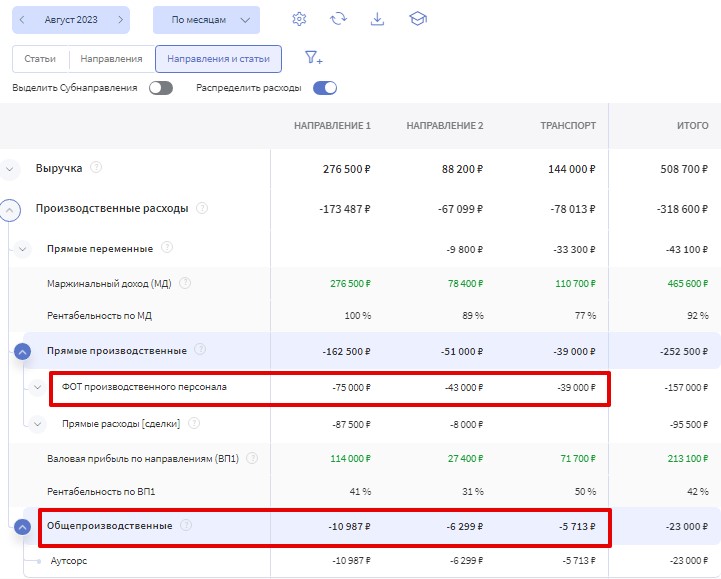

2. ФОТ производственного персонала

Пропорция распределения расходов будет зависеть от Фонда Оплаты Труда производственного персонала. Сервис поймет пропорцию направлений по сотрудникам и по той же схеме распределит Общепроизводственные расходы в Отчете о прибылях и убытках.

Чтобы косвенные расходы распределялись корректно, нужно, чтобы у всех сотрудников производственной категории было выбрано Направление.

По умолчанию ФОТ без выбранного направления будет считаться общепроизводственным расходом и распределяться между направлениями по выбранной базе как косвенный расход:

Доля одного направления = ФОТ производственных сотрудников этого направления/Общую сумму ФОТ* 100%

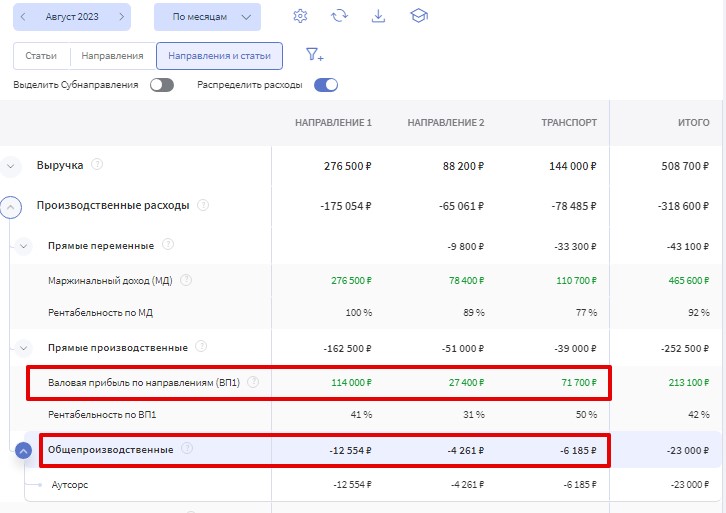

3. Валовая прибыль (ВП)

Процент распределения расходов зависит от разницы между Выручкой и Себестоимостью по каждому направлению:

Доля одного направления = ВП этого направления/Общую сумму ВП* 100%

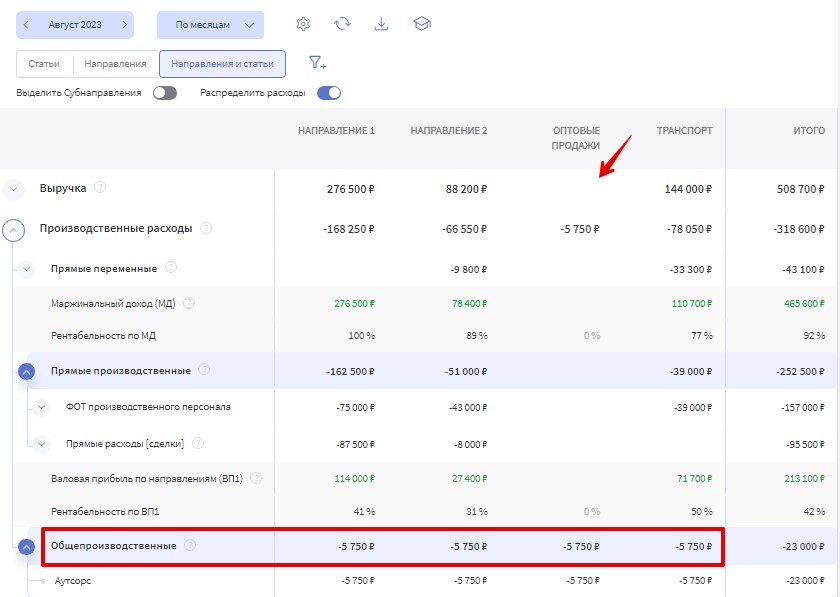

4. Равными частями

Можно распределить равномерно по направлениям, независимо была ли выручка в выбранном периоде.

5. Задать вручную