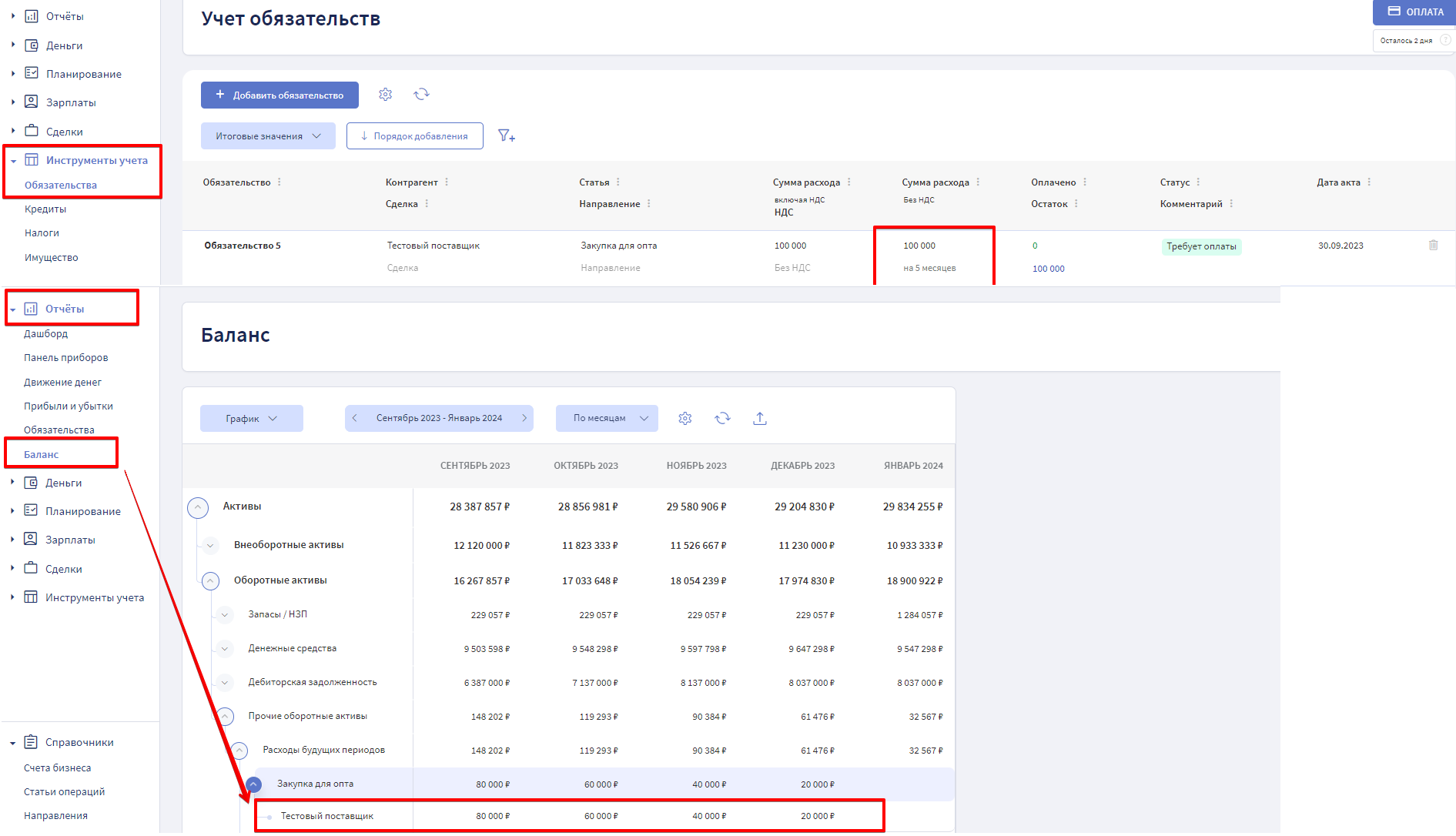

Учет обязательств. Принципы отражения задолженности в Отчете по обязательствам

Отчет по обязательствам показывает кредиторскую и дебиторскую задолженность по всем контрагентам - клиентам, поставщикам, подрядчикам.

Данные в отчет попадают автоматически, на основе данных из внутренних модулей.

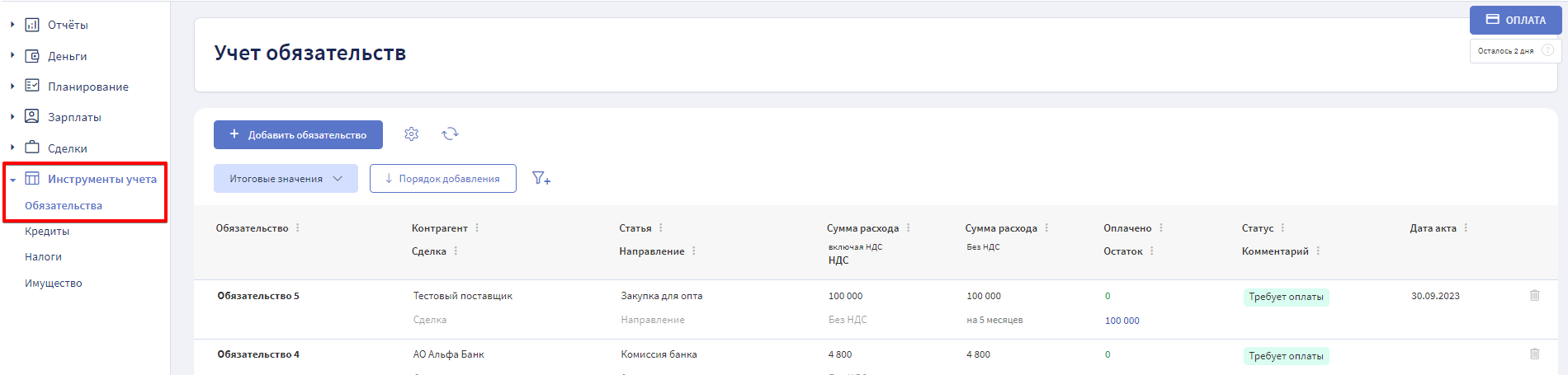

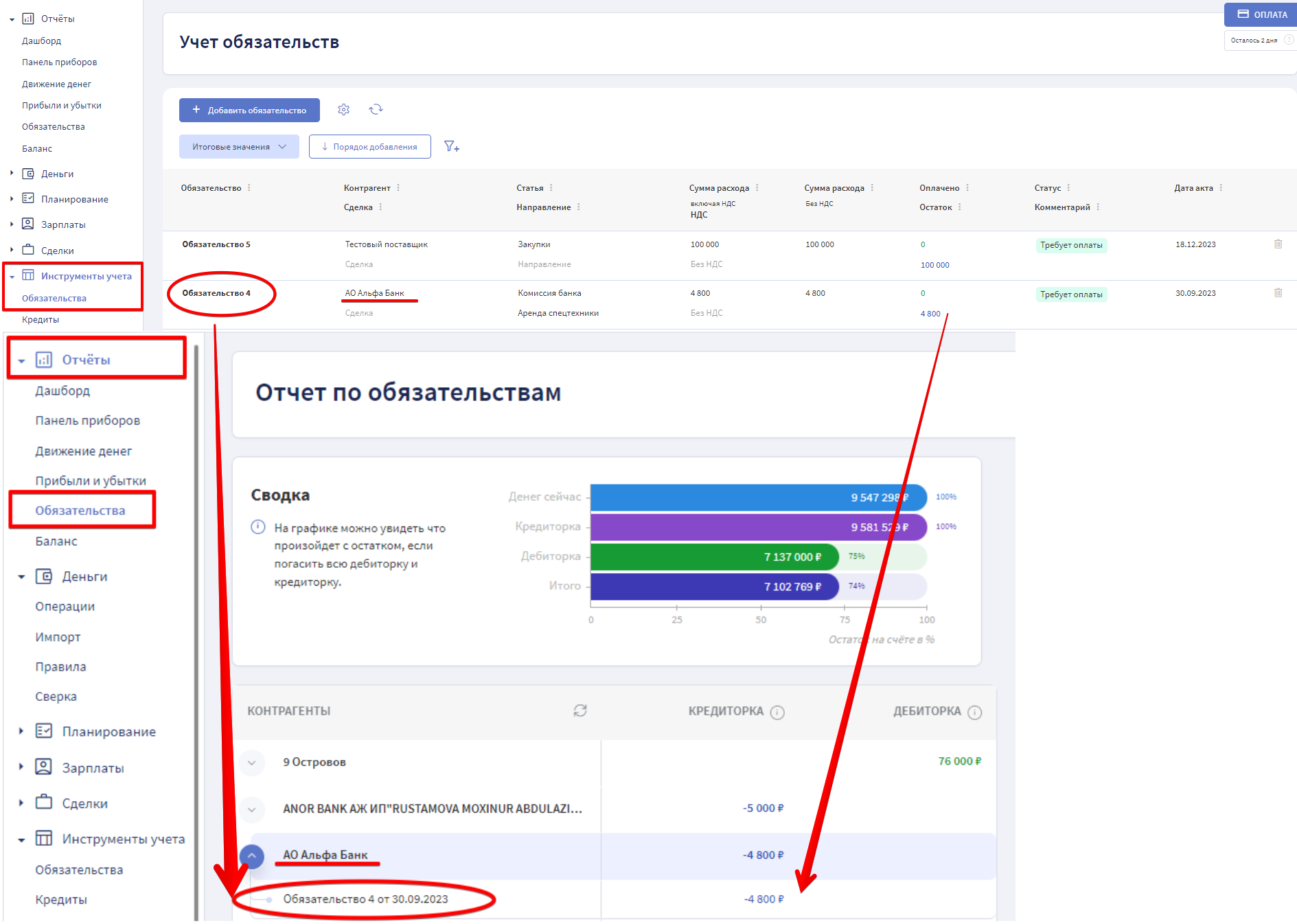

Отчет находится в меню Отчеты -> Обязательства.

В этой статье рассмотрим логику учета дебиторской и кредиторской задолженности непосредственно из Инструмента учета "Обязательства".

Как навсегда отлепить деньги от обязательств и понять, что такое прибыль на самом деле?

Глава из книги «Нескучные финансы. Как управлять бизнесом на основе цифр и не сойти с ума».

Как увидеть в Финтабло, кто-кому-сколько должен?

Чтобы видеть актуальную информацию в Отчете по обязательствам, ответственный в компании за финансовый учет должен регулярно создавать новые обязательства и администрировать платежи.

Как заполнять таблицу читайте в инструкции.

Принцип учета обязательств #1. До момента, пока мы не заплатили Контрагенту за обязательство, сумма из графы "Остаток" - это наш долг перед этим Контрагентом (кредиторка).

⚠️ Не забывайте распределять операции по созданным обязательствам, чтобы не было двойного расхода в ОПиУ.

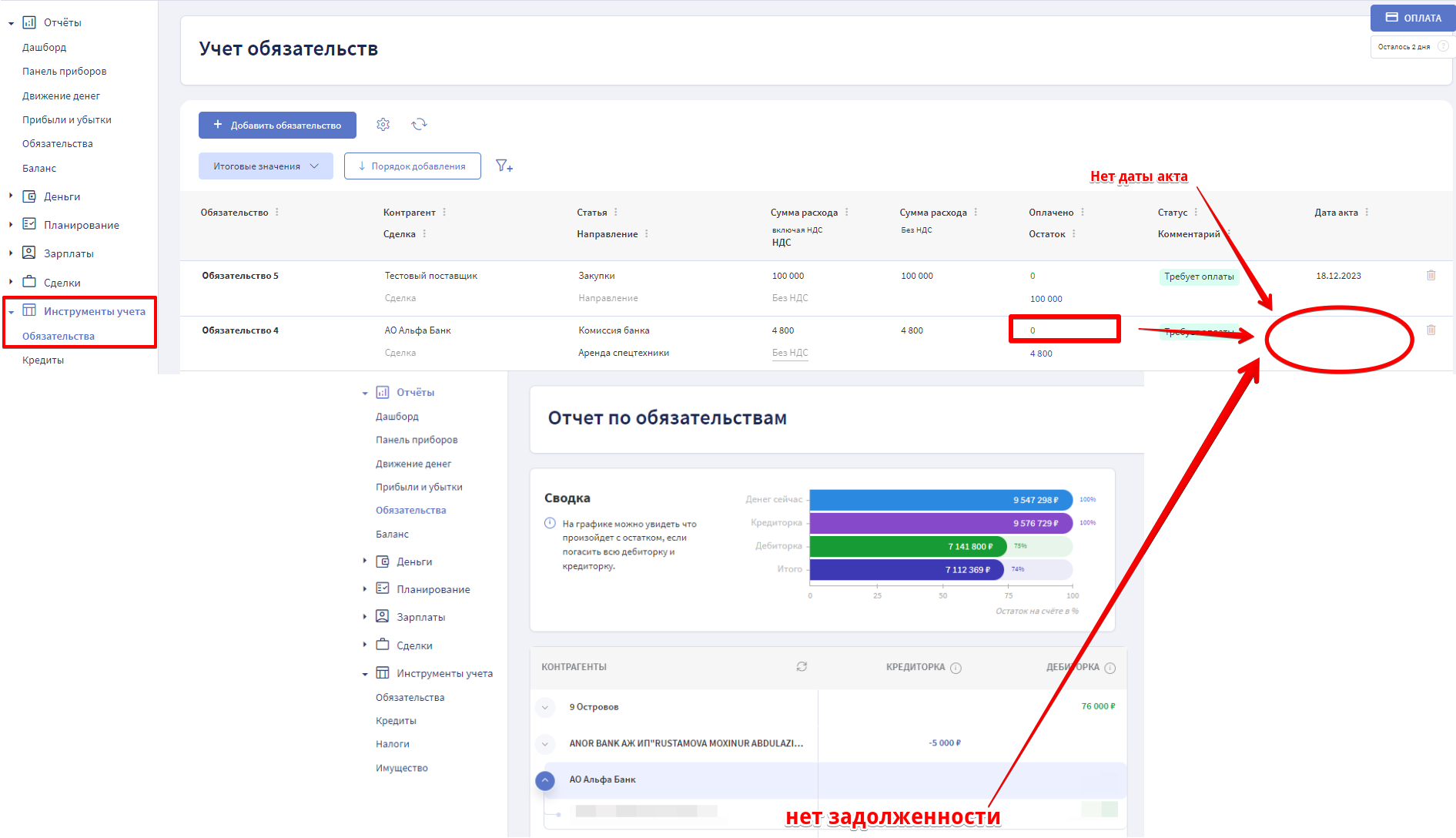

Принцип учета обязательств #2. Если мы заплатили Контрагенту, но товар/услуга нам еще не отгружен, то до момента, пока не будет стоять дата акта, сумма перечисленных денег - это аванс. Т.е. долг Контрагента перед нами (дебиторка).

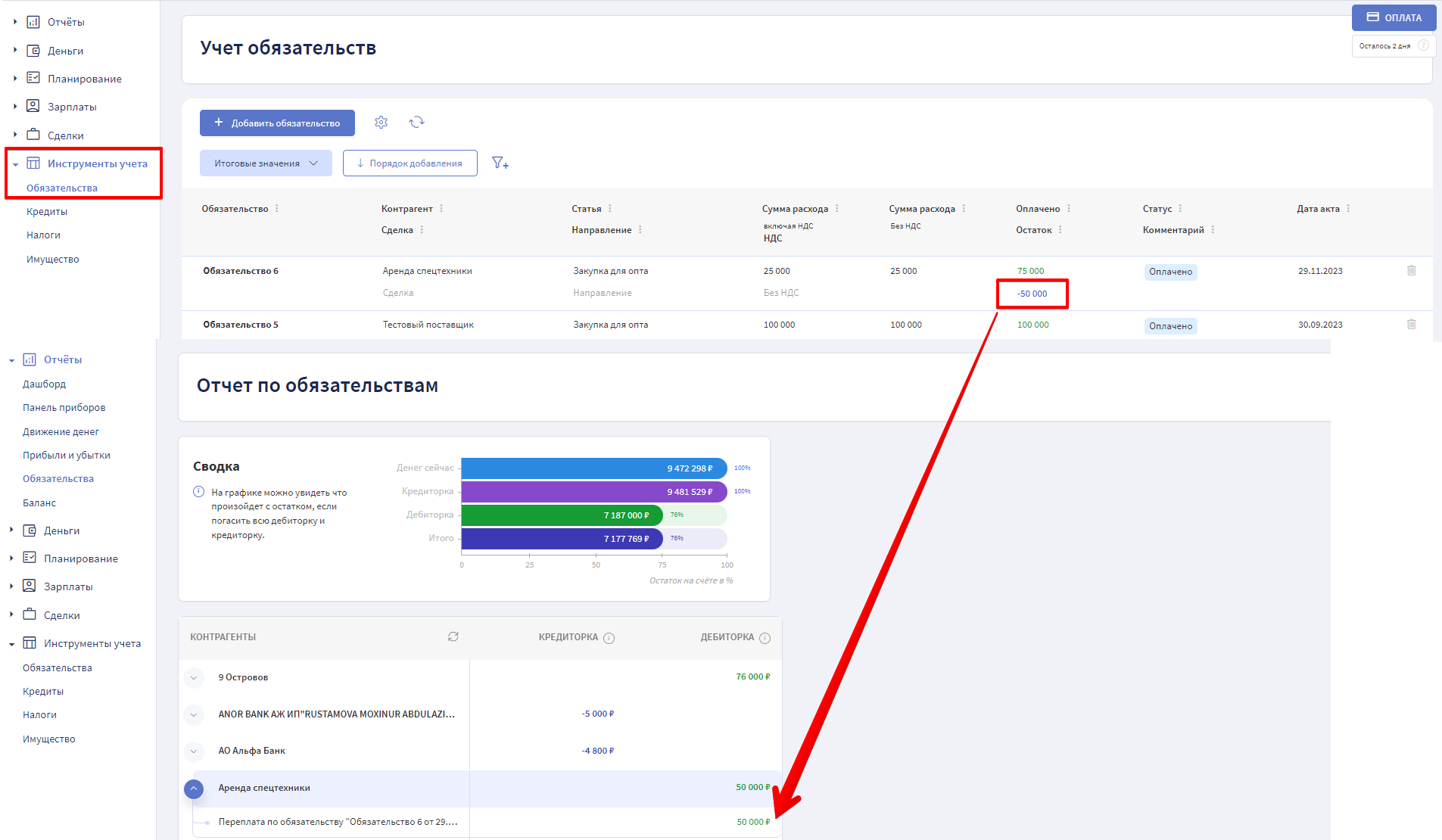

Принцип учета обязательств #3. Если по обязательству оплатили больше, чем надо, то в отчете излишняя сумма отразится в виде переплаты.

Принцип учета обязательств #4. Если обязательство разбито на несколько месяцев для ОПиУ, то это не влияет на размер кредиторки или дебиторки в текущем моменте.

Размер задолженности будет определяться по описанным ранее принципам:

- если есть дата акта, то сумма по графе "Остаток" попадает в кредиторку,

- если нет даты акта, то сумма всех оплат попадает в дебиторку,

- если оплатили больше, чем сумма обязательства, то вне зависимости от даты акта сумма переплаты отразится в дебиторке.

Факт разбивки расхода на несколько месяцев повлияет на отчет Баланс - в активе появится сумма по статье "Расходы будущих периодов", которая будет равномерно уменьшаться в течение заданного количества месяцев.

Чтобы увидеть подробности по каждой сумме в отчете, нажмите на нее.

Все обязательства будут выполнены и информация по ним исчезнет из Отчета по обязательствам при следующих условиях:

Кредиторка = 0. Когда фактически произведенные операции списания по обязательству будут к нему прикреплены, кредиторка будет погашена.

Дебиторка = 0. Когда Контрагент выполнил свою часть договоренностей (оказал услугу, доставил товар), у него исчезнет долг. Для этого заполняйте графу "Дата акта).