Отражение Лизинга в Финтабло

Основная речь пойдет о Финансовом лизинге т.к. это наиболее распространённая форма лизинга в России, а так же именно по этому виду лизинга возникает много вопросов в части корректного отражения стоимости купленного имущества.

Не зависимо от вида отражения финансового лизинга, при покупке имущества, происходит удорожания на размер стоимости лизинга. Поэтому стоимость имущества будет всегда равна стоимости всех затрат по договору лизинга с учетом НДС.

Для отражения лизинга есть несколько вариантов, которые рассмотрим ниже:

✒️ Вариант 1 - Отражение графика платежей по лизингу в модуле Кредиты.

В данном варианте лизинг воспринимаем, как задолженность в виде кредита, только с одним НО, в лизинге платежи не разделяются на тело кредита и проценты. В лизинге есть сумма долга за имущество + услуги лизинга, которые в свою очередь увеличивают конечную стоимость оборудования. Тем самым по итогу у нас получается только сумма долга за имущество.

А если у нас имеется сумма долга за имущество, то отражать мы будем следующим образом:

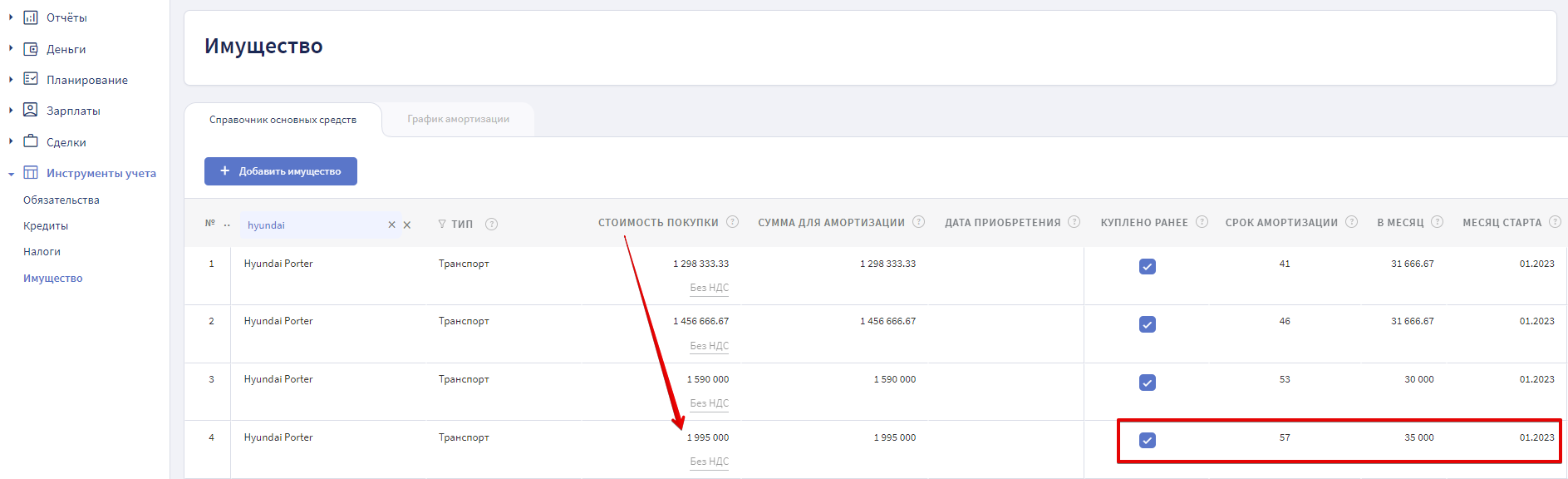

1. Заносим имущество в раздел "Инструменты учета" - "Имущество", указываем, что имущество Куплено ранее. Если основное средство приобретено до старта ведения Финтабло, необходимо указать текущую стоимость средства для дальнейшего начисления амортизации и срок сколько еще необходимо его амортизировать.

Как корректно добавить основное средство и вести учёт амортизации имущества компании для ОПиУ в статье Имущество (Амортизация)

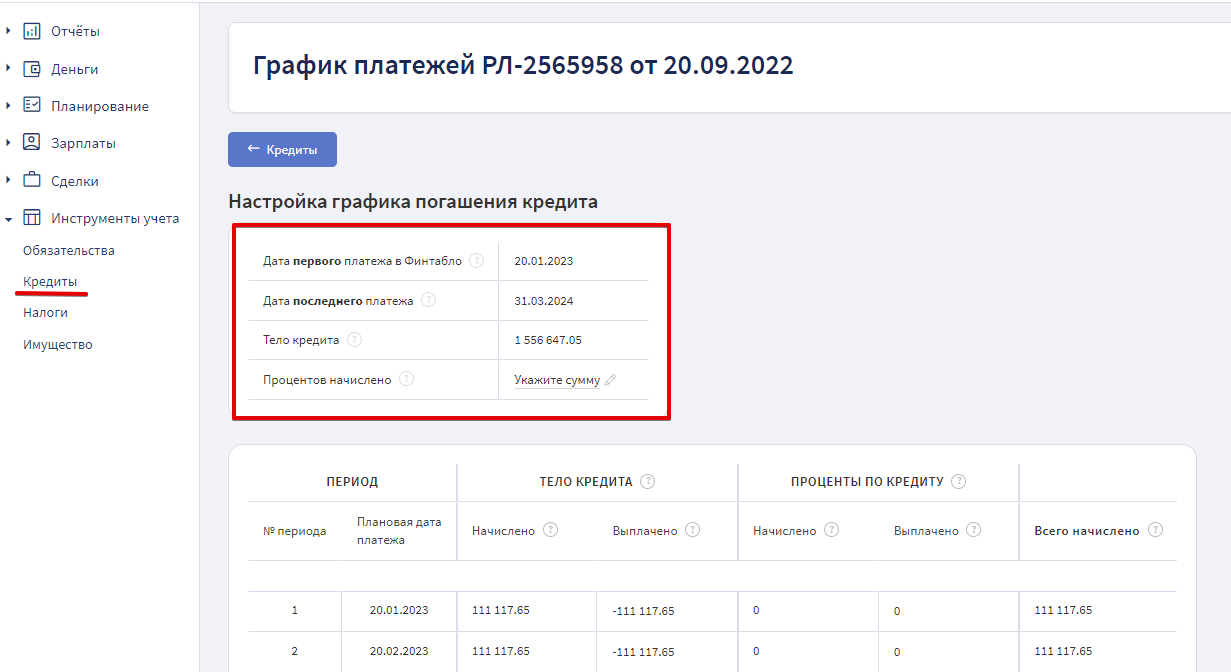

2. Заводим в разделе "Инструменты учета" - "Кредит" лизинг согласно графика платежей предоставленного Лизингодателем.

Дата первого платежа в графике будет зависеть от того, с какого момента ведутся данные в Финтабло.

- Дата последнего платежа указывается из договора лизинга.

- Тело кредита - сумма сколько еще необходимо выплатить на момент заведения лизинга.

- Проценты по кредиту будут отсутствовать.

После формирования таблицы с графиком платежей необходимо проверить данные в колонке "Тело кредита" на соответствие графика платежей и внести корректировки.

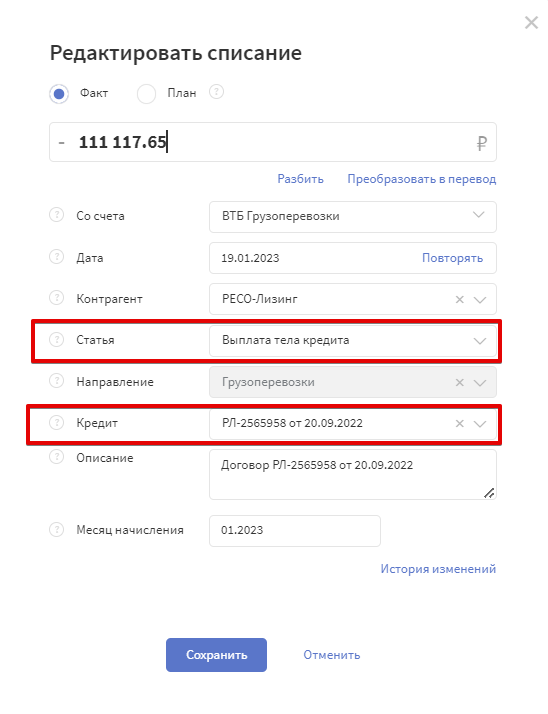

3. Операциям списания по выплате лизинга присваивается системная статья "Выплата тела кредита" и название кредита.

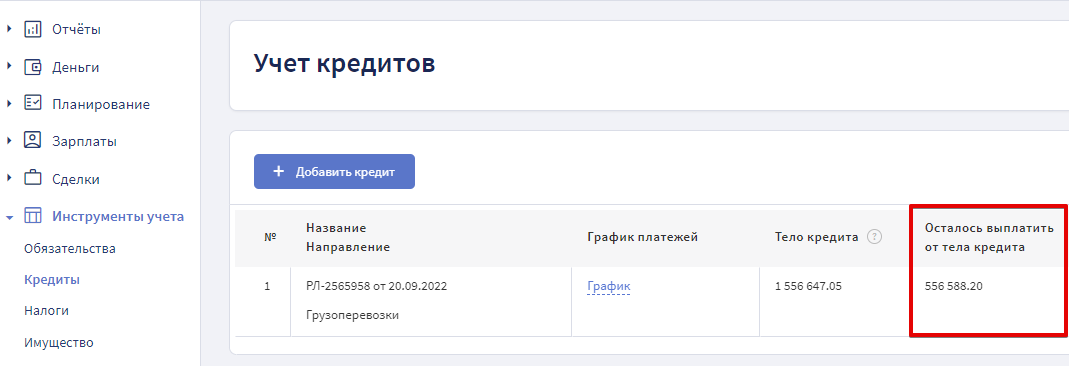

4. Остаток задолженности по договору можно увидеть в разделе "Кредиты" - "Осталось выплатить от тела кредита" и в графике кредита

Данный метод подходит также для отражения лизинга по имуществу, которое будет поставлено на Баланс после полной выплаты по договору. В таком случае, основное средство добавляется в раздел "Инструменты учета" - "Имущества" после выплаты кредита.

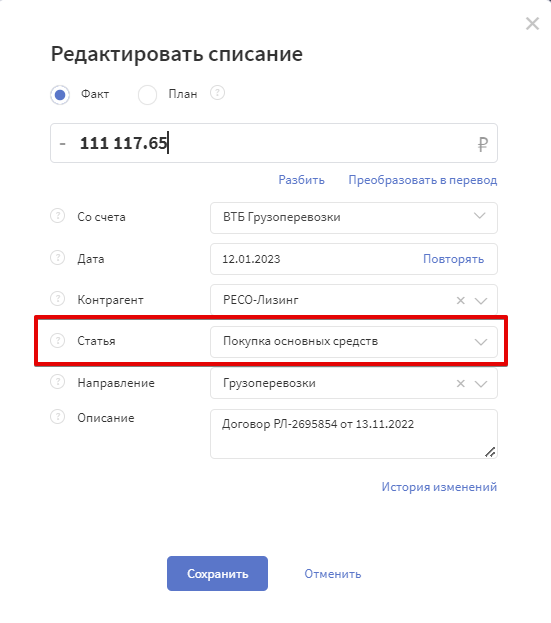

✒️ Вариант 2 - Операции списания по системной статье "Покупка основных средств"

1. Заносим имущество в раздел "Инструменты учета" - "Имущество". Если основное средство приобретено до старта ведения Финтабло, необходимо указать текущую стоимость средства с учетом уже произведенных по договору платежей. Отметка Куплено ранее не устанавливается.

2. Операциям по выплате лизинга устанавливается системная статья "Покупка основных средств"

3. Прикрепляем операции списания к основному средству в разделе "Инструменты учета" - "Имущество" через + в колонке Оплачено

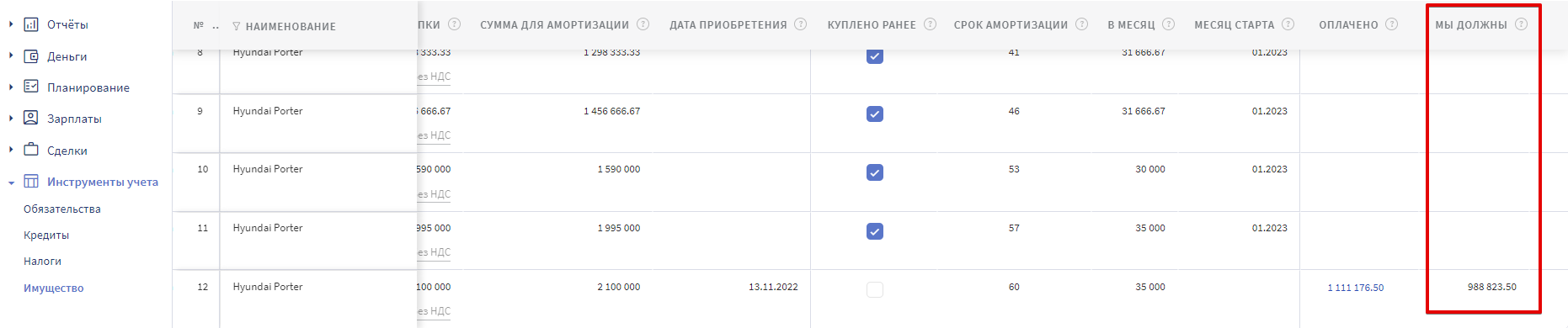

4. Задолженность по покупке основного средства можно увидеть в разделе "Имущество" - "Мы должны"

Как лизинг отразится в отчетах?

📊 Что касается отображения финансового лизинга в отчетах, то данный вид лизинга мы сможем отслеживать в ОДДС, как движение денег по финансовой деятельности, а в ОПиУ, как расходы по амортизации, в зависимости от способа отражения имущества.

Амортизация по имуществу, в отличие от бухгалтерского учета, может быть разбита на срок всего полезного использования основного средства с первого дня лизинга, а не на срок договора.