Как оформить возврат поставщиков

В Финтабло можно выделить три ситуации:

- Возврат за текущий период, когда расход еще не признан в ОПиУ.

- Возврат за прошлый период, когда расход уже признан в ОПиУ.

- Возвраты одновременно за текущие и прошлые периоды.

Прямого механизма сторнирования операций расхода в сервисе нет. Для отражения возвратов необходимо создать отдельные статьи ДДС и проводить операции по ним.

Возврат за текущий период

Используется, если расход по оплате поставщику еще не был признан в ОПиУ.

В этом случае необходимо изменить статью ДДС у операции оплаты поставщику так, чтобы по статье расхода проходила только сумма, которая не была возвращена.

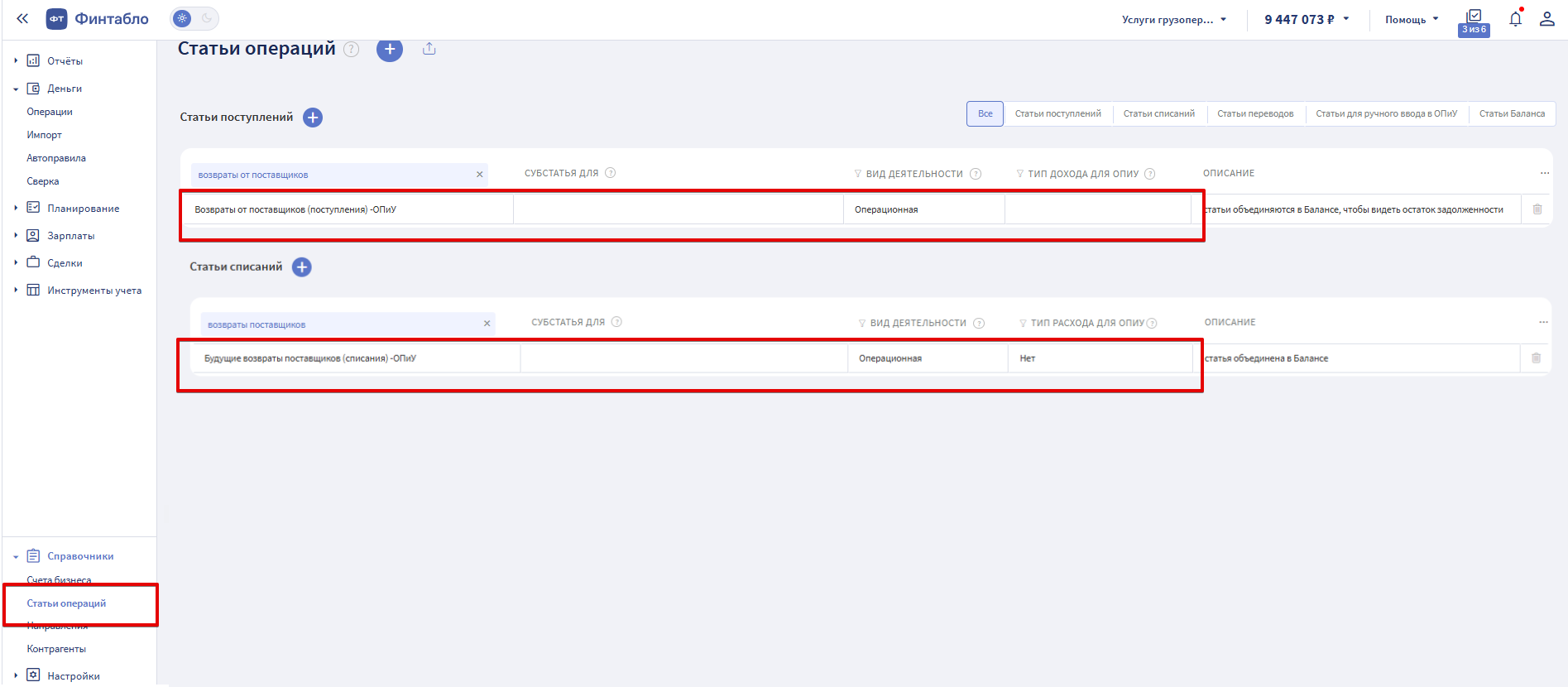

Шаг 1. Создать статьи возврата

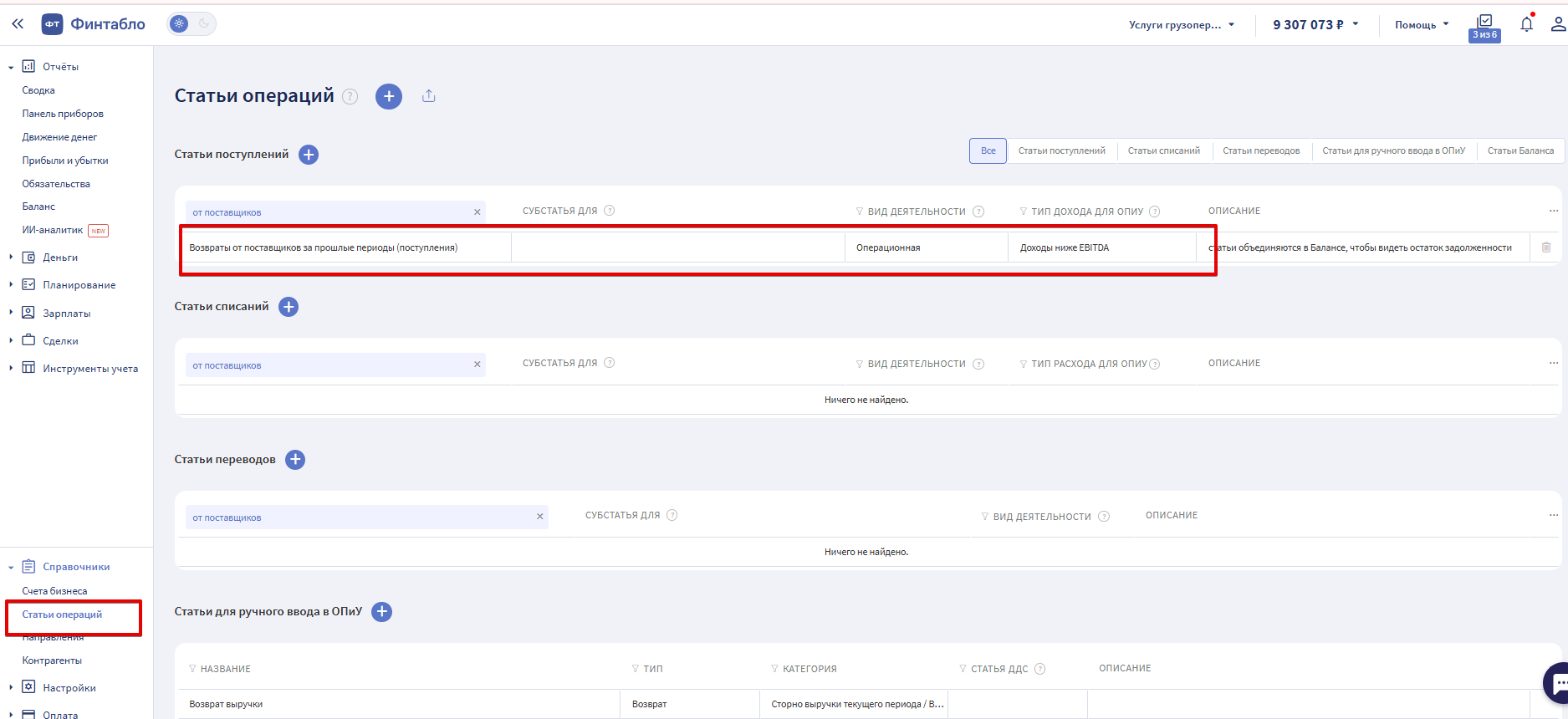

Перейдите в раздел «Справочники» → «Статьи операций». Создайте две статьи:

Статья поступления ДДС

Наименование может быть любым, например «Возвраты от поставщиков (поступления)». Параметры:

- Вид деятельности — операционный.

- Тип отражения для ОПиУ — нет.

Статья списания ДДС

Наименование может быть любым, например, "Будущие возвраты поставщиков (списания)». Параметры:

- Вид деятельности — операционный.

- Тип отражения для ОПиУ — нет.

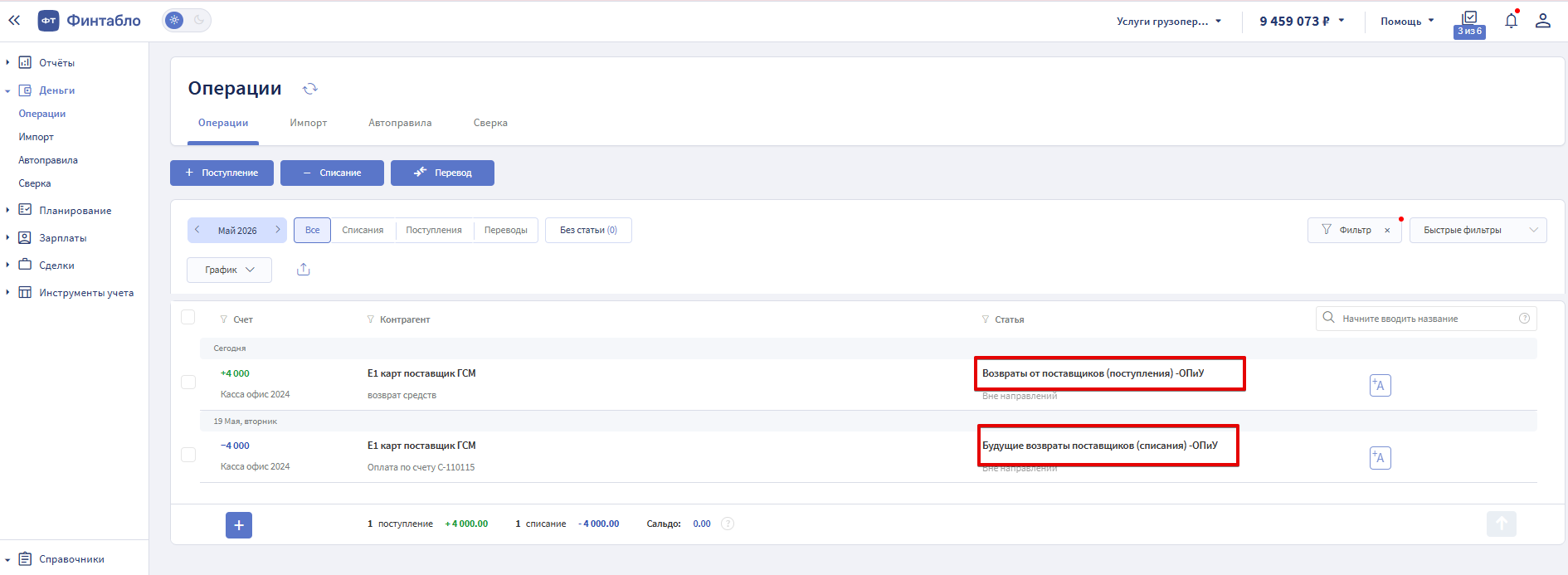

Шаг 2. Провести возврат

Операцию поступления денежных средств от поставщика проведите по статье: «Возвраты от поставщиков (поступления)».

Операцию оплаты поставщику, по которой был получен возврат, проведите по статье: «Будущие возвраты поставщиков (списания)».

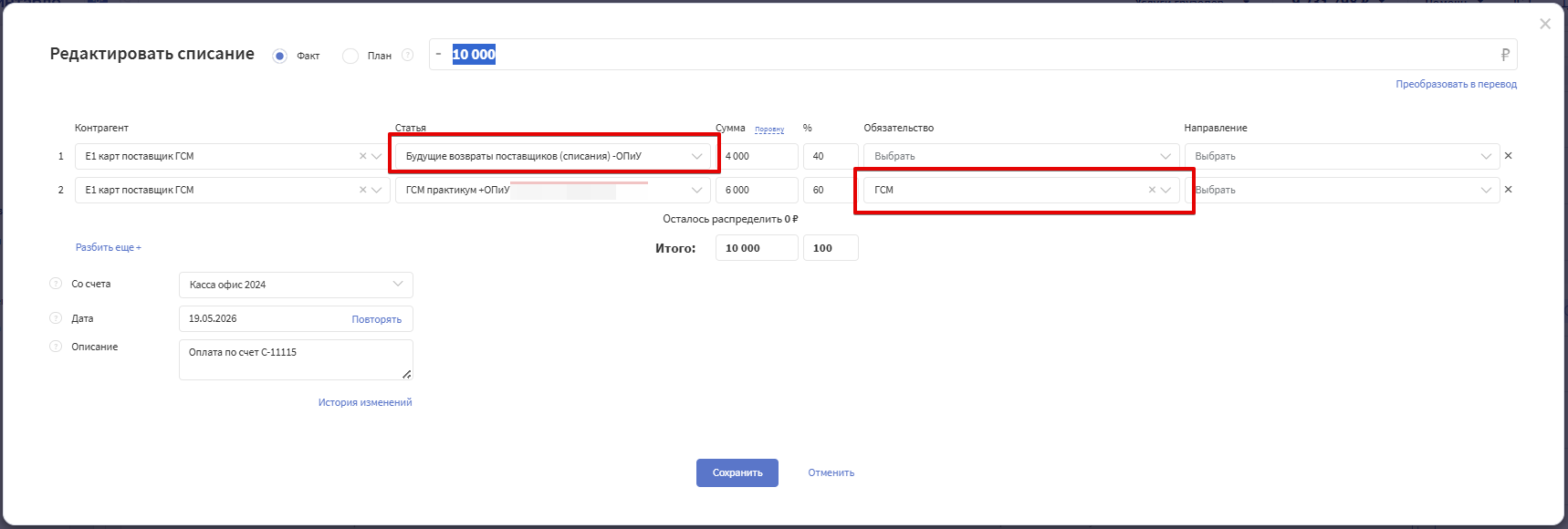

Шаг 3. Если возврат частичный

Если поставщик вернул только часть суммы:

- Разбейте операцию оплаты на две части.

- Первую часть оставьте по статье расхода.

- Вторую часть на сумму возврата проведите по статье «Будущие возвраты поставщиков (списания)».

Шаг 4. Проверить связи с обязательствами и сделками

Если операция была привязана к Обязательству:

- Измените сумму обязательства на сумму, которая не была возвращена.

- Оставьте привязанной только невозвращенную часть операции.

Если операция была привязана к Сделке:

- Отвяжите возвращенную часть операции от Сделки.

- Оставьте связанной только сумму, которая не была возвращена.

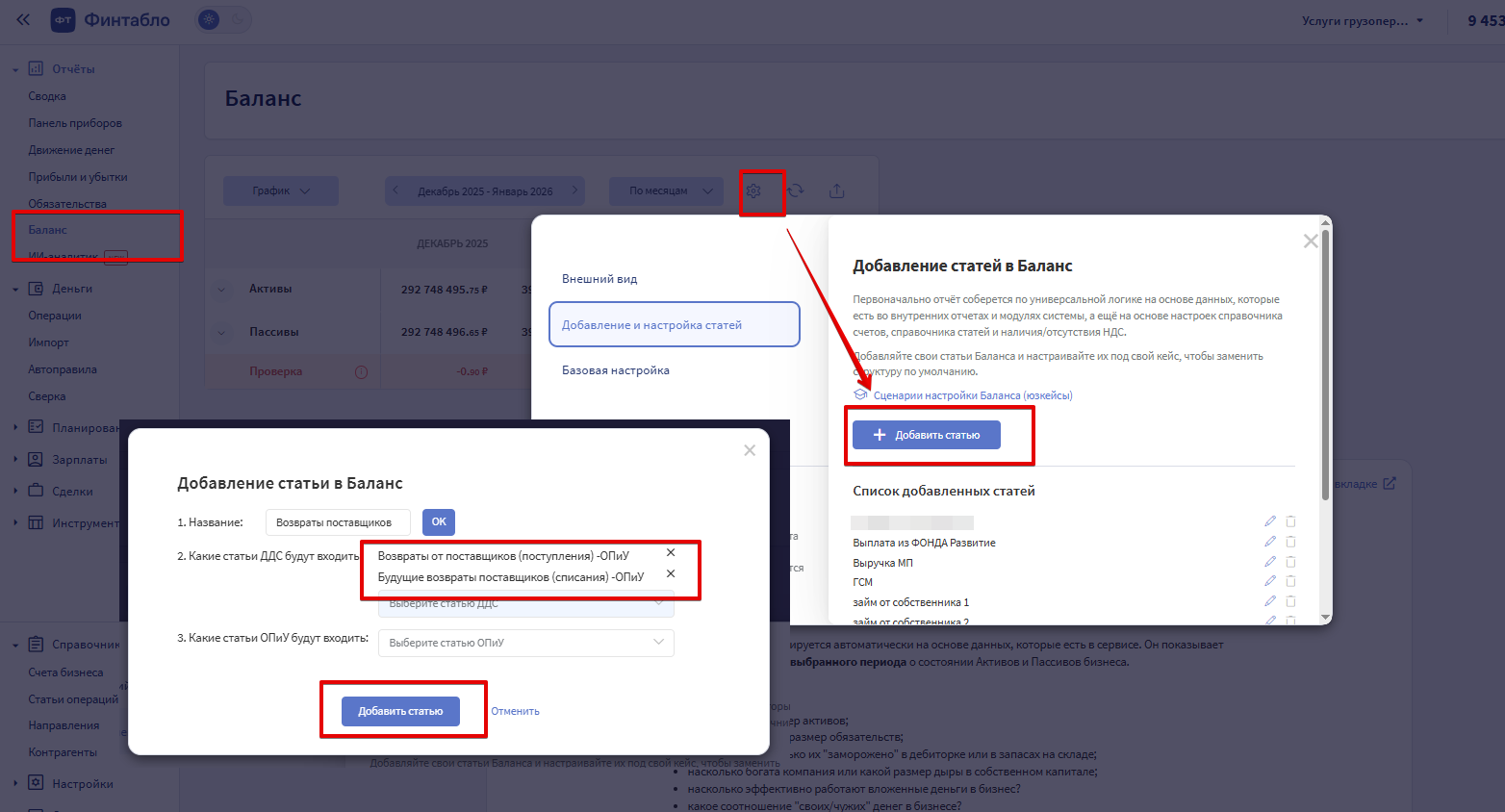

Шаг 5. Настроить отражение в Балансе

Если в сервисе ведется Отчет «Баланс»:

- Откройте Отчет «Баланс».

- Нажмите кнопку «Шестеренка».

- Выберите пункт «Добавление и настройка статей».

- Укажите название новой статьи Баланса.

- Включите в нее статьи ДДС, созданные для отражения возвратов.

Такая статья будет активно-пассивной и будет отражаться в составе дебиторской или кредиторской задолженности.

Возврат за прошлый период

Используется, если расход уже был признан в ОПиУ, а возвраты поставщиков всегда относятся к расходам прошлых периодов. В этом случае изменять операции оплаты поставщику не нужно.

Необходимо провести операцию поступления от поставщика по статье ДДС и признать доход в ОПиУ.

Шаг 1. Создать статью поступления возврата

Создайте статью ДДС, наименование может быть любым, например, «Возвраты от поставщиков за прошлые периоды (поступления)». Параметры:

- Вид деятельности — операционный.

- Тип отражения для ОПиУ — Доход ниже EBITDA.

Шаг 2. Провести возврат

Операцию поступления денежных средств от поставщика проведите по статье: «Возвраты от поставщиков за прошлые периоды (поступления)».

Результат

Признанный ранее расход остается в прошлом периоде.

В текущем периоде операция поступления автоматически признается как прочий доход в ОПиУ.

Дополнительных действий выполнять не нужно. Настройки в Отчете «Баланс» не требуются.

Возвраты за текущий и прошлый период

Этот вариант используется, если одновременно встречаются:

- возвраты за текущий период;

- возвраты за прошлые периоды по уже признанным расходам

Возврат за текущий период отражайте по схеме для возврата текущего периода:

- списание поставщику проводите по отдельной статье ДДС без типа отражения для ОПиУ;

- поступление от поставщика проводите по отдельной статье ДДС без типа отражения для ОПиУ;

Возврат за прошлый период

Шаг 1. Провести поступление от поставщика

Проведите операцию поступления по статье: «Возвраты от поставщиков (поступления)». Параметры статьи:

- Вид деятельности — операционный.

- Тип отражения для ОПиУ — нет.

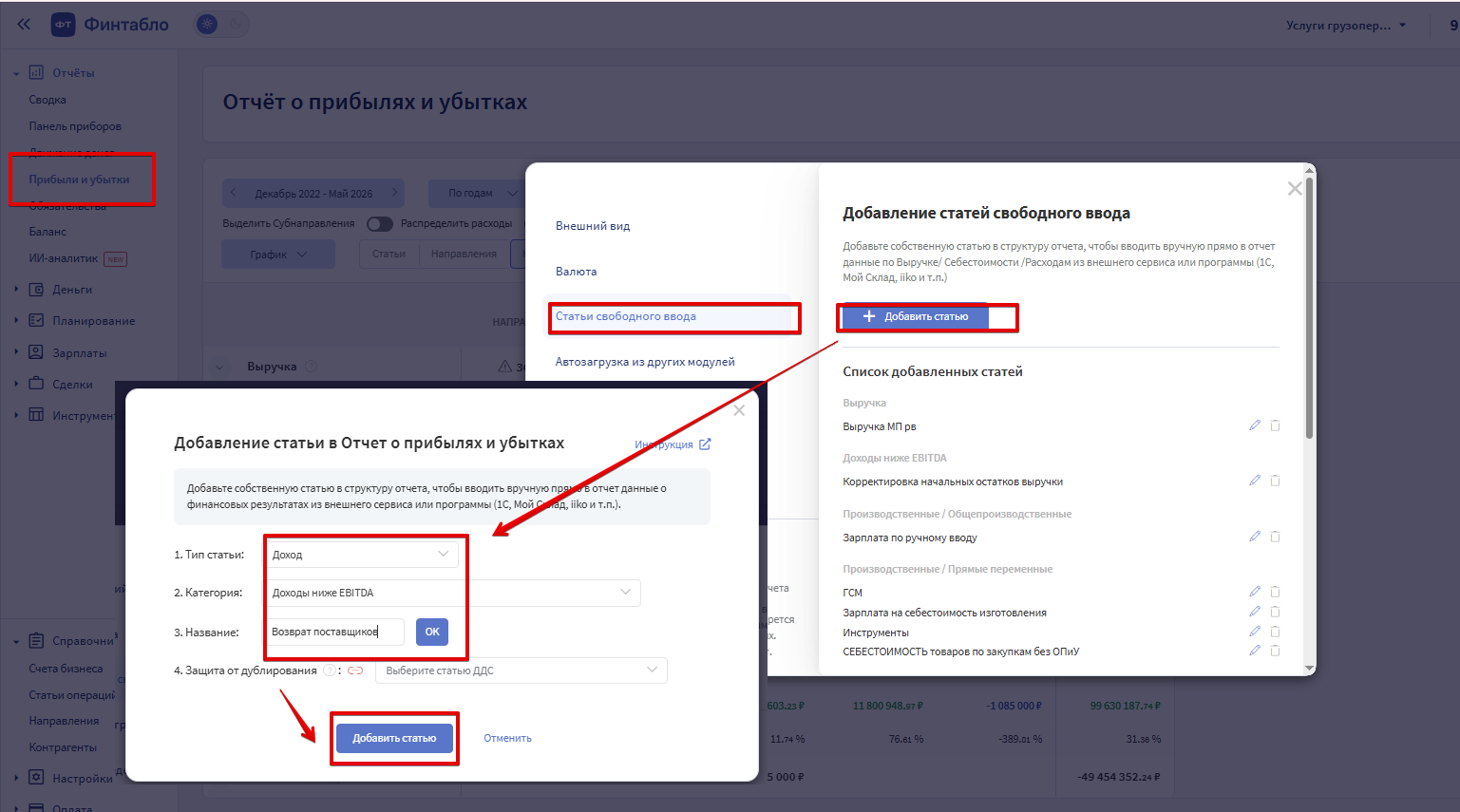

Шаг 2. Признать доход в ОПиУ

В Отчете «ОПиУ» создайте статью ручного ввода в категории: «Доход ниже EBITDA».

В текущем месяце укажите сумму возврата, которую необходимо признать доходом.

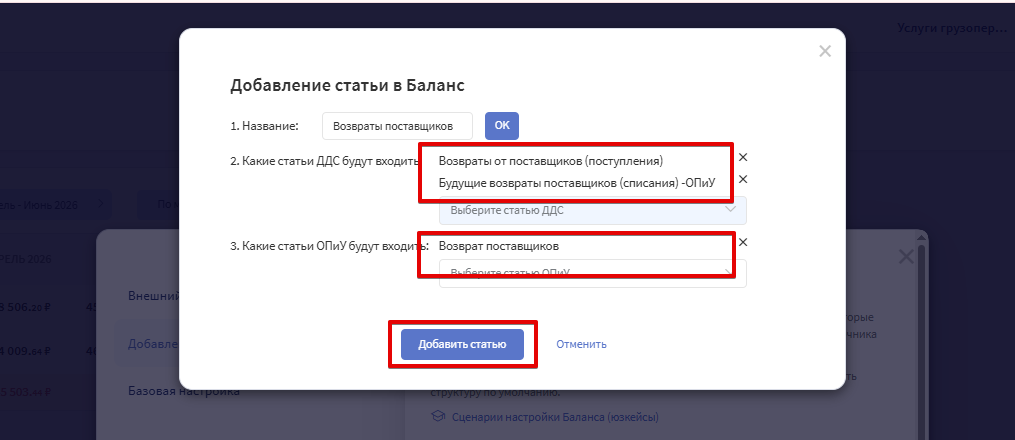

Шаг 3. Настроить отражение в Балансе (если этот отчет ведется в сервисе)

В Отчете «Баланс»:

- Создайте новую статью.

- Объедините в ней:

- статью ДДС «Возвраты от поставщиков (поступления)»;

- «Будущие возвраты поставщиков (списания)»;

- статью ручного ввода в ОПиУ с типом отражения «Доход ниже EBITDA».

Такая статья будет активно-пассивной и будет отражаться в составе дебиторской или кредиторской задолженности.

Результат

По статьям ДДС, не настроенным для отражения в ОПиУ проходят все операции поступления от поставщика.

Расход за текущие периоды проводится по статье возврата, расход прошлого периода не изменяется, а признается доход в текущем периоде сразу в ОПиУ.

В отчете Баланс виден остаток невозвращенных поставщиком сумм.

Методические рекомендации

◼ Используйте разные статьи ДДС для возвратов и обычных операций с поставщиками.

◼ Перед отражением возврата определите, был ли расход уже признан в ОПиУ.

◼ При частичном возврате за текущий период разделяйте операцию на возвращенную и невозвращенную части.

◼ Если операция связана с Обязательством или Сделкой, проверьте корректность привязок после отражения возврата.

◼ Если используется Отчет «Баланс», настройте отдельную статью для контроля возвратов и их корректного отражения в отчетности.