Имущество ◼️ Создание ОС своими силами

Кейс

Компания приобретает материалы и услуги для строительства Основного средства. Ряд материалов или приобретенных услуг также используются на текущий ремонт и должны быть признаны уже сейчас

Для реализации кейса:

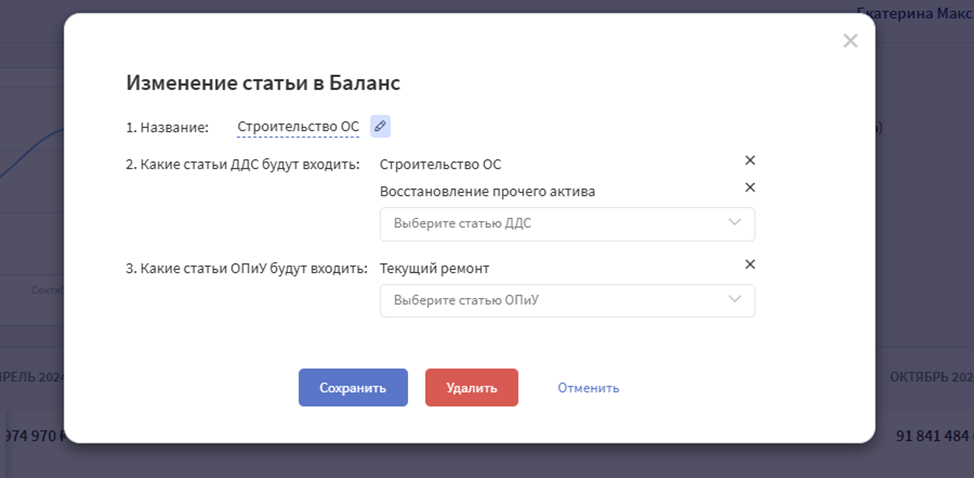

1. Создайте статью списания в ДДС "Строительство ОС". Вид деятельности "Инвестиционный", Тип расхода для ОПиУ не указывается.

По этой статье в операциях будут отражаться материалы и услуги по созданию будущего ОС.

2. Создайте статью поступления в ДДС "Восстановление прочего актива". Вид деятельности "Инвестиционный", Тип дохода для ОПиУ не указывается. Эта статья понадобится для корректировки данных, когда ОС уже построено

3. Создайте статью свободного ввода в ОПиУ «Текущий ремонт», Тип расхода для ОПиУ "Расход ниже прибыли до вычета процентов, налогов и амортизации (EBITDA)". Если все средства идут на строительство, данный пункт можно исключить. Статья необходима для отражения текущего расхода в ОПиУ на цели помимо строительства ОС.

Подробнее о создании статей свободного ввода писали тут

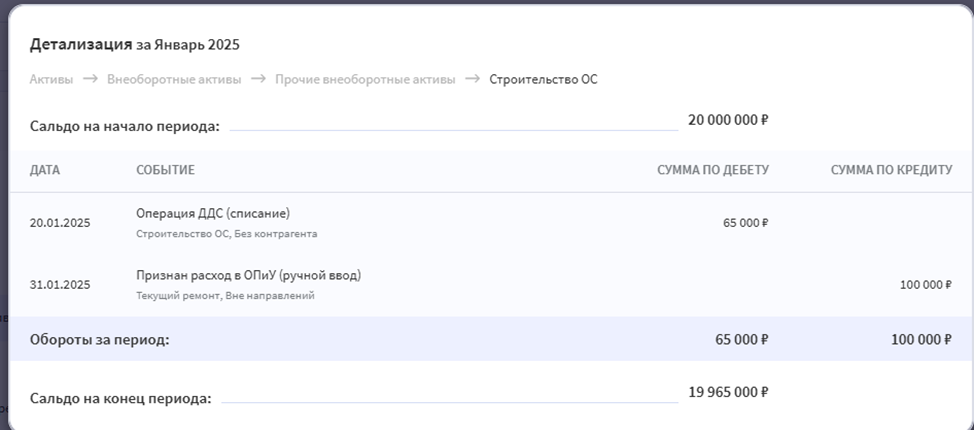

❗ Если компания работает с НДС, то в статье свободного ввода «Текущий ремонт» указывается сумма расхода только в колонке Расход Без НДС (уже очищенная), т.к. НДС в таблицу Учета НДС будет попадать из операций по статье списания в ДДС "Строительство ОС"

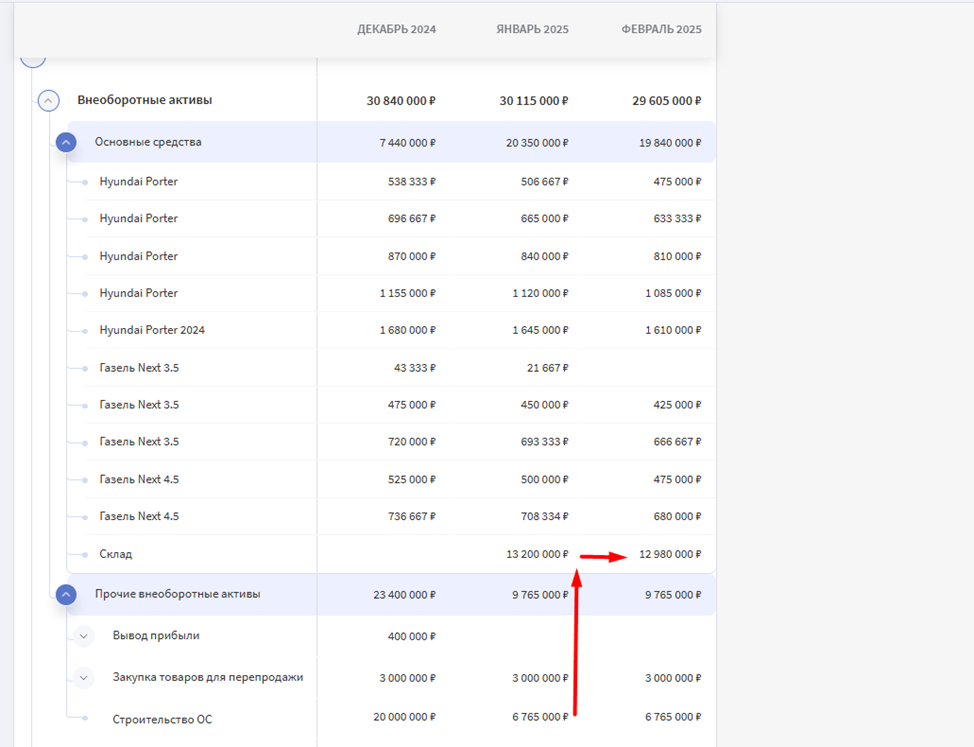

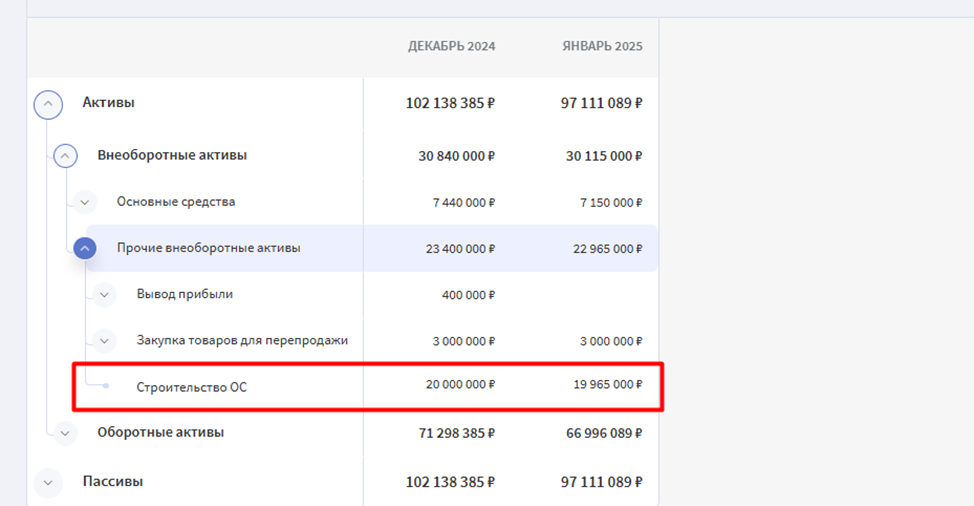

4. Создайте статью Баланса через Настройки в Балансе (шестеренка) - Добавление и настройка статей. В нее необходимо включить статьи «Строительство ОС», «Восстановление прочего актива» и «Текущий ремонт».

Статья отразится в Прочих внеоборотных активах в Балансе. На конец месяца будет отражена разница приобретенных материалов/услуг и расхода на текущий ремонт. Статья покажет остаток суммы материалов/услуг на строительство включая те, что уже потрачены непосредственно на строительство нового объекта.

Важно, что конечную стоимость объекта необходимо будет рассчитать самостоятельно. Данная сумма понадобится для постановки основного средства в разделе Имущество на учет и последующей его амортизации.

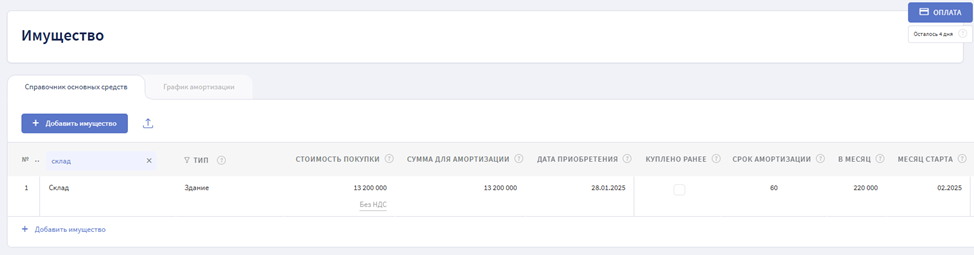

5. Когда объект готов, добавьте его в раздел Имущество, указать его стоимость, дата приобретения – дата окончания строительства, месяц старта и срок амортизации.

6. Привяжите операцию, созданную на виртуальном счете на сумму его стоимости по статье «Покупка основных средств», в колонке Оплата, чтобы закрыть появившуюся Кредиторскую задолженность

7. На виртуальном счете создайте операцию поступления по статье «Восстановление прочего актива» на стоимость построенного основного средства для корректировки Прочего внеоборотного актива. На счете будут зеркальные операции, которые в сумме дадут сальдо 0

8. В Балансе происходит перемещение суммы построенного имущества из Прочих внеоборотных активов во Внеоборотные активы/Основные средства, где можно будет увидеть уменьшение стоимости Актива