Закупка товаров и списание себестоимости через Склад товаров и Сделки

В этой статье подробно описано, как можно в Финтабло отражать закупки товаров для дальнейшей перепродажи, отслеживать дебиторку/кредиторку и списывать себестоимость в расходы для ОПиУ.

Приобретение товаров на склад оформляем через Закупку.

Для этого в модуле "Склад товаров" выбираем конкретный товар, нажимаем на "Закупка" и добавляем информацию согласно накладной:

- Наименование Поставщика

- Цена закупки единицы товара

- Количество товара

- Дата поставки

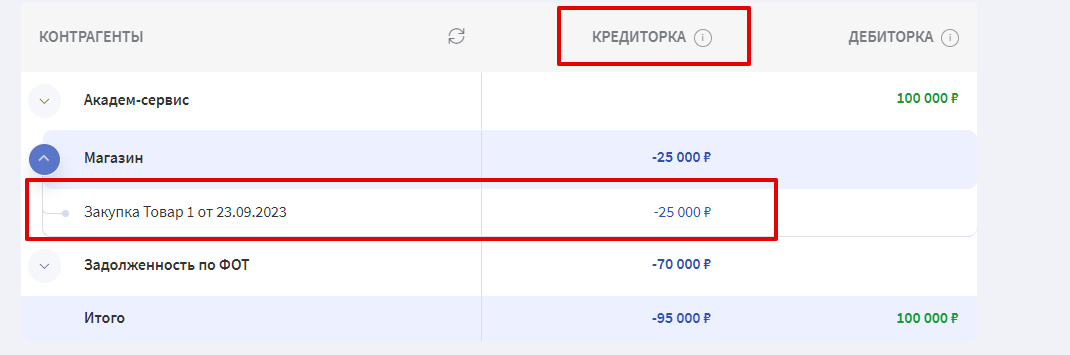

Оформив закупку, в Отчете по обязательствам появится кредиторская задолженность ("мы должны"*). В отчетах ДДС и ОПиУ ничего не появится, т.к. еще не было ни оплат, ни факта расходования товара.

*🔄 Если мы оплатили аванс поставщику, но товар еще не получили, просто уберите дату поставки по этой закупке. Тогда Отчет по обязательствам покажет Дебиторку, т.е. поставщик становится "нам должен" отгрузить товар.

Оплатив поставщику деньги за товар, мы получим операцию списания ДДС в журнале "Деньги-Операции". Нужно прикрепить эту операцию к нашей закупке.

Чтобы прикрепить, наведите курсор в ячейку "Оплачено" и нажмите "+". Чтобы найти нужную операцию, в окне поиска начните вводить название контрагента, статьи или фразу из описания к операции.

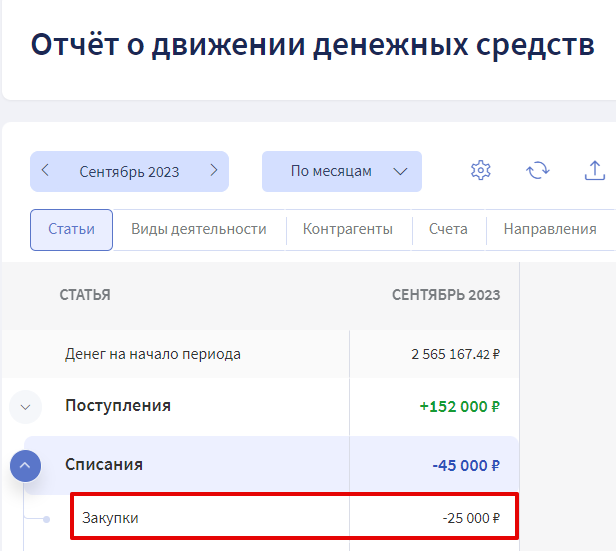

Прикрепив операцию ДДС к Закупке товара, ей автоматически присвоится системная статья "Закупки" и это будет видно в Отчете ДДС. В Отчете по обязательствам пропадет кредиторка, а в ОПиУ пока никаких изменений не произойдет, т.к. не было факта расхода по товару. Он еще числится у нас на складе.

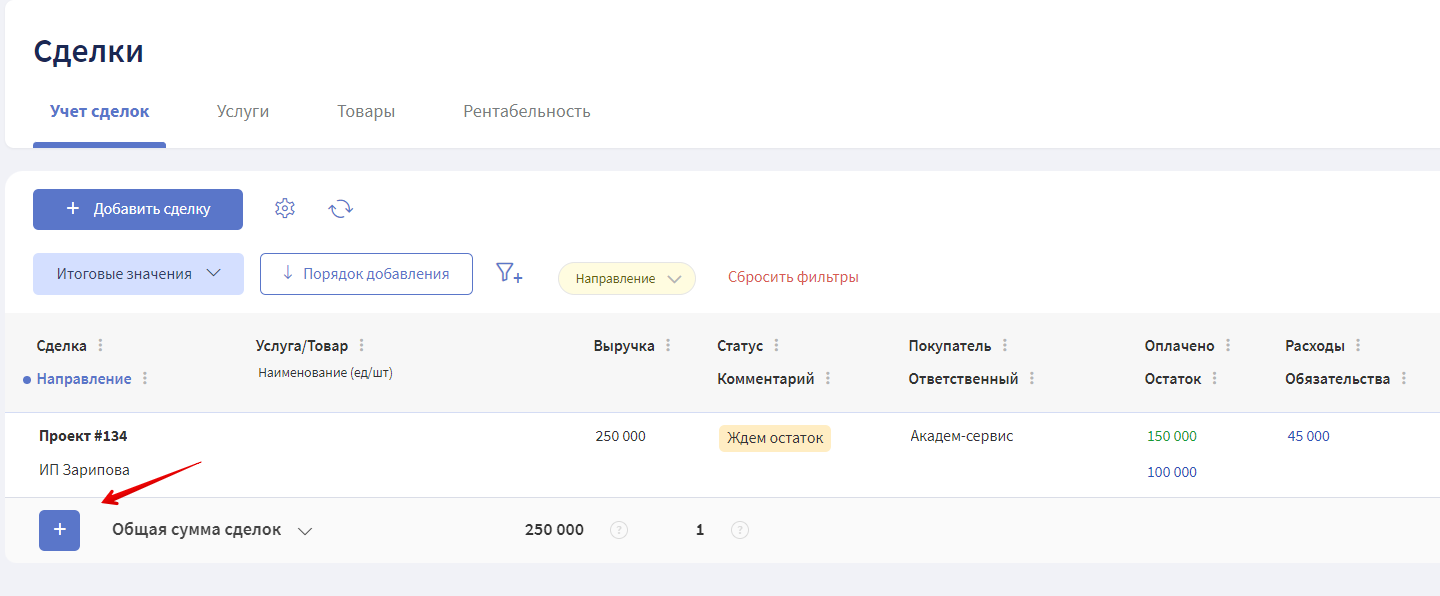

В момент оформления новой сделки по продаже товара, нужно добавить его в состав Сделки.

После того, как товар отгружен покупателю, установите дату акта по сделке, т.е. дату фактической отгрузки.

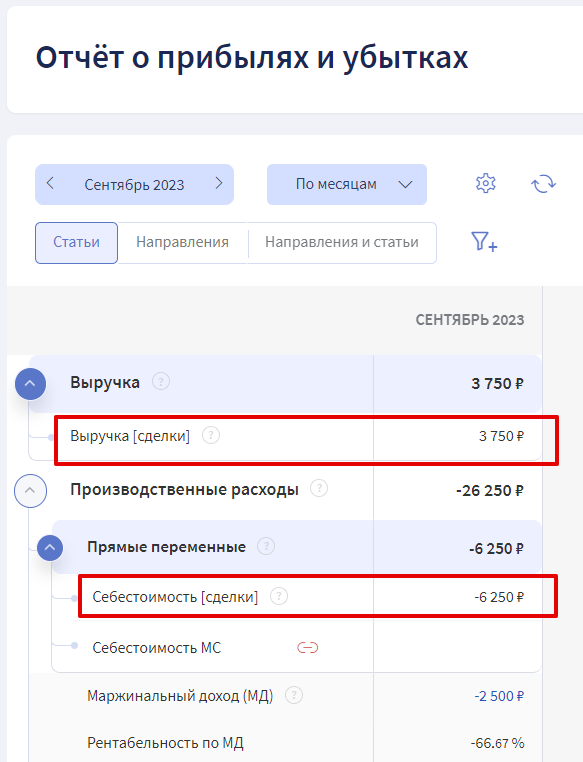

В Отчете о прибылях и убытках в том месяце, в котором был отгружен товар Покупателю, появится выручка и себестоимость. До тех пор, пока товар не отгружен покупателю, его себестоимость будет продолжать висеть в Запасах.

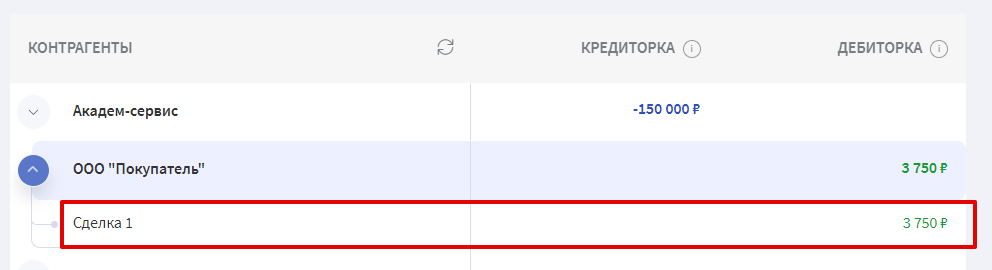

До тех пор пока Покупатель не оплатит отгруженный ему товар, в Отчете по обязательствам будет висеть дебиторка ("нам должны"**).

**🔄 Если нам Покупатель оплатил аванс, то до тех пор пока у сделки не появится дата акта, в Отчете по обязательствам будет висеть Кредиторка. Это значит, что "мы должны" отгрузить товар Покупателю на эту сумму.

Когда Покупатель оплатит нам, прикрепите операцию ДДС к сделке и дебиторка пропадет из отчета по обязательствам.